開源證券股份有限公司張宇光,逄曉娟,張恒瑋近期對山西汾酒進行研究併發布了研究報告《公司信息更新報告:?高端化、全國化成長勢能強勁,業績增速超預期,維持“買入”評級》,本報告對山西汾酒給出買入評級,當前股價爲261.15元。

山西汾酒(600809)

2023年營收319.3億元,同比+21.8%,歸母淨利潤104.4億元,同比+28.9%。2024Q1收入153.4億元,同比+20.9%,歸母淨利潤62.6億元,同比+30.0%。收入符合預期,業績超預期,我們維持2024-2025年盈利預測,並新增2026年盈利預測,預計2024-2026年淨利潤分別爲130.4億元、162.2億元、204.6億元,同比分別+25.0%、+24.4%、+26.1%,EPS分別爲10.69、13.30、16.77元,當前股價對應PE分別爲21.1、17.0、13.5倍,公司公告2024年收入增速目標不低於20%,維持“買入”評級。

產品結構持續升級,青花高增勢頭延續

2023年青花系列佔比達46%,腰部產品穩健發展,玻汾嚴控配額。近幾年,清香氛圍持續提升,公司在資源投放、組織創新上堅持高端化方向,產品升級趨勢確定。

省外增長加速,省內夯實基礎

2023年省內收入120.8億元,同比+20.4%,省外收入196.6億元,同比+22.8%。2024Q1省內收入56.0億元,同比+11.4%,省外收入97.0億元,同比+27.6%。2021-2023年省內在大基數上快速增長,起到了壓艙石作用,隨着消費環境放開以及長江以南等新市場培育,省外增長局面打開,省內主動進入良性整固階段。

現金流表現優異,毛利率穩定,銷售費用率下降,淨利率持續提升

2024年Q1末合同負債55.9億元,環比2023Q4末減少14.4億元。2023年銷售收現爲301.3億元,同比+4.9%;2024Q1銷售收現爲142.0億元,同比+44.7%。2023年毛利率同比-0.05pct至75.31%,主要原因是低檔酒類成本上升,造成拖累,銷售費用率同比-2.91pct,淨利率同比+1.64pct至32.76%。2024Q1毛利率同比+1.90pct至77.46%,淨利率同比+2.75pct至40.86%,後續產品結構升級、費用更加精細化,公司淨利率彈性持續。

風險提示:宏觀經濟波動致使需求下滑,省外擴張不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,民生證券王言海研究員團隊對該股研究較爲深入,近三年預測準確度均值高達90.2%,其預測2024年度歸屬淨利潤爲盈利130.79億,根據現價換算的預測PE爲23.53。

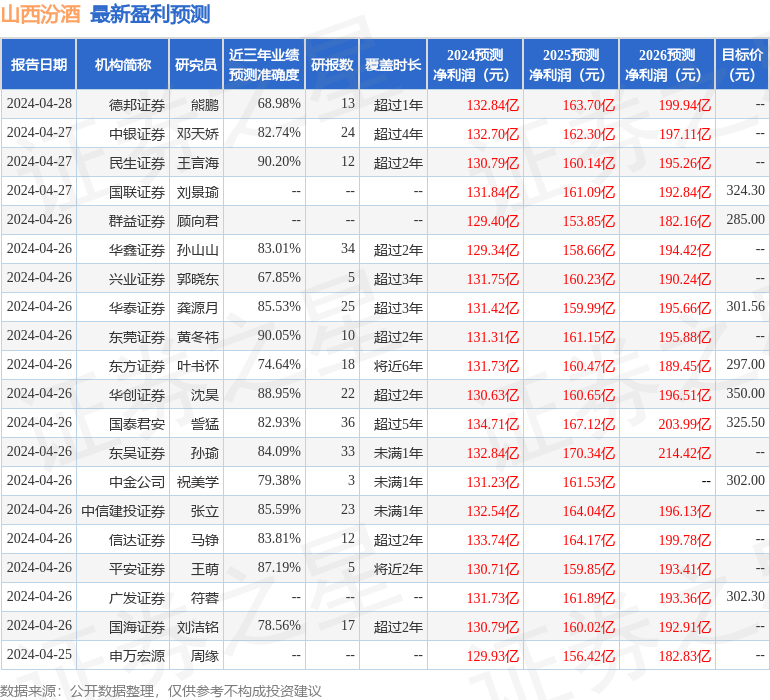

最新盈利預測明細如下:

該股最近90天內共有23家機構給出評級,買入評級21家,增持評級2家;過去90天內機構目標均價爲305.31。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。