開源證券股份有限公司金益騰,張曉鋒,宋梓榮近期對華魯恒升進行研究併發布了研究報告《公司信息更新報告:Q1業績同環比增長,未來荊州基地多尾優勢或增強》,本報告對華魯恒升給出買入評級,當前股價爲29.45元。

華魯恒升(600426)

Q1業績同、環比增長,荊州產品種類或進一步豐富,維持“買入”評級2024年Q1公司實現營收79.78億元,同比+31.80%;實現歸母淨利10.65億元,同比+36.30%,環比+64.24%。2023年荊州一期項目順利投產後,2024年Q1公司產品銷量同比增加,營收、歸母淨利潤同比增長。我們維持公司2024-2026年盈利預測,預計歸母淨利分別爲45.35、48.86、52.72億元,EPS分別爲2.14、2.30、2.48元/股,當前股價對應PE分別爲13.3、12.3、11.4倍。未來隨着荊州基地產品逐漸豐富,進一步打開成長空間,同時將更好發揮公司荊州基地一頭“多尾”的生產優勢,未來生產成本有望進一步降低,維持公司“買入”評級。

2024年Q1煤炭價格下降,公司銷售毛利率同、環比改善

2024年Q1,公司銷售毛利率爲21.89%,同比+1.71pct,環比+4.12pct。據Wind數據及我們測算,2024年Q1,動力煤均價914元/噸,環比下降5.23%,同比下降20.75%;純苯均價爲8,249元/噸,環比+8.77%、同比+17.57%;尿素、醋酸、辛醇、PA6、CPL、己二酸等產品平均價格分別爲2,225、3,284、12,266、14,692、13,609、9,758元/噸,環比分別-8.72%、-9.78%、+0.12%、+4.20%、+4.12%、+7.00%;平均價差環比分別-14.96%、-13.38%、+10.85%、-5.97%、+8.38%、+22.71%。Q1煤價同、環比下跌,公司成本壓力有所緩解。同時雖然尿素、醋酸等產能較大的產品價差環比下跌,但公司產品種類較爲豐富,亦有產品價差同、環比擴大,疊加公司產品產能釋放,公司仍能實現銷售毛利率和業績的同、環比增長,低成本煤化工龍頭盈利韌性、抵禦週期波動的能力或不可低估。

公司荊州基地尚有多個產品項目待投,未來或進一步發揮“多尾”優勢荊州基地尚有多個項目待建設投產,包括年產20萬噸BDO、16萬噸NMP等一體化項目、10萬噸醋酐項目、密胺樹脂單體材料項目等。目前荊州基地僅有尿素、醋酸、有機胺等產品,產品種類尚不如德州基地豐富,未來待荊州項目逐步投產後,荊州基地有望加強一頭“多尾”優勢,更好“吃幹榨淨”合成氣產能,降低成本,通過柔性生產模式進一步實現盈利最大化。

風險提示:項目建設進度不及預期、產品價格大幅下跌、宏觀經濟下行等。

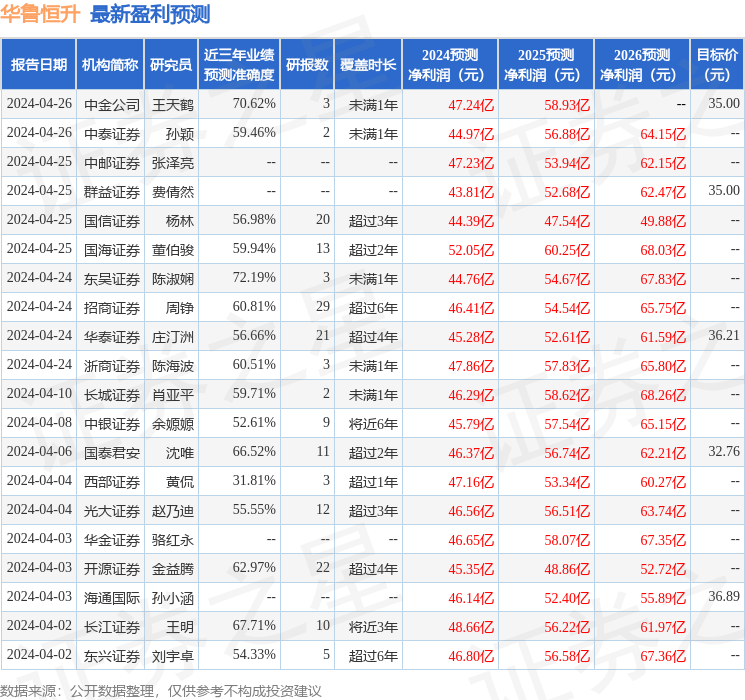

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券陳淑嫺研究員團隊對該股研究較爲深入,近三年預測準確度均值爲72.19%,其預測2024年度歸屬淨利潤爲盈利44.76億,根據現價換算的預測PE爲13.46。

最新盈利預測明細如下:

該股最近90天內共有28家機構給出評級,買入評級26家,增持評級2家;過去90天內機構目標均價爲35.52。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。