中泰證券股份有限公司姚瑋近期對石頭科技進行研究併發布了研究報告《石頭科技24年一季報點評:海外持續超預期》,本報告對石頭科技給出買入評級,當前股價爲415.11元。

石頭科技(688169)

投資要點

公司發佈2024年一季報:

24Q1:收入18億(+59%),歸母4.0億(+95%),扣非3.4億(+110%)

Q1收入、業績表現均超預期,主因海外銷售情況優於預期。

收入:海外形成有力拉動

分地區看收入增速:我們預計國內+20%;海外北美+100%,亞太+60%,歐洲+80%。海外增速全面領先國內。

歐洲亞太:增速上略有低基數貢獻(23Q1歐洲-35%,亞太-20%),但成長性仍高度顯著。今年公司加大在經銷區域的精細化運營,如歐亞收歸自營、強化自建渠道等。除產品端優勢持續外,公司正在持續深化自己在海外的渠道運營壁壘。

北美:值得關注的是北美去年基數並不低(23Q1+58%),今年Q1仍兌現出翻倍增長。預計出線上亞馬遜持續高增外,target等線下渠道進店增量可能已經開始有貢獻拉動。國內:維持穩健增長。Q1參考奧維口徑,公司掃地機線上份額21%,維持較好優勢。

盈利:仍維持在較高水平

24Q1毛利率56.5%,同比+6.7pct;淨利率21.7%,同比+4.1pct。

24Q1毛、淨利率相較往期均有顯著提升,我們預計主因高盈利能力的海外業務佔比較同期顯著提升,且收入增長進一步對費率實現有效攤薄。

環比看公司毛淨利率仍維持在較高水位。由於公司每年Q1都會存在新品費用前置影響,盈利能力在全年看相對處於低位,後續預計新品鋪貨完成、進入正式銷售期後,公司盈利能力會有進一步上探。

投資建議:買入評級

再次強調我們在石頭年報點評中提出的觀點:公司今年業績端兌現的勝率較大;估值端向下可能性小,向上可能上探。優質資產值得持續持有。

考慮海外銷售表現持續優於預期,再次上調盈利預測,預計24-26年歸母25、28、33億(前值23、26、30億),對應估值20、18、15x。持續看好公司作爲家電品牌出海領軍龍頭的稀缺價值,維持買入評級。

風險提示:海外需求不及預期,內銷景氣不及預期,競爭加劇

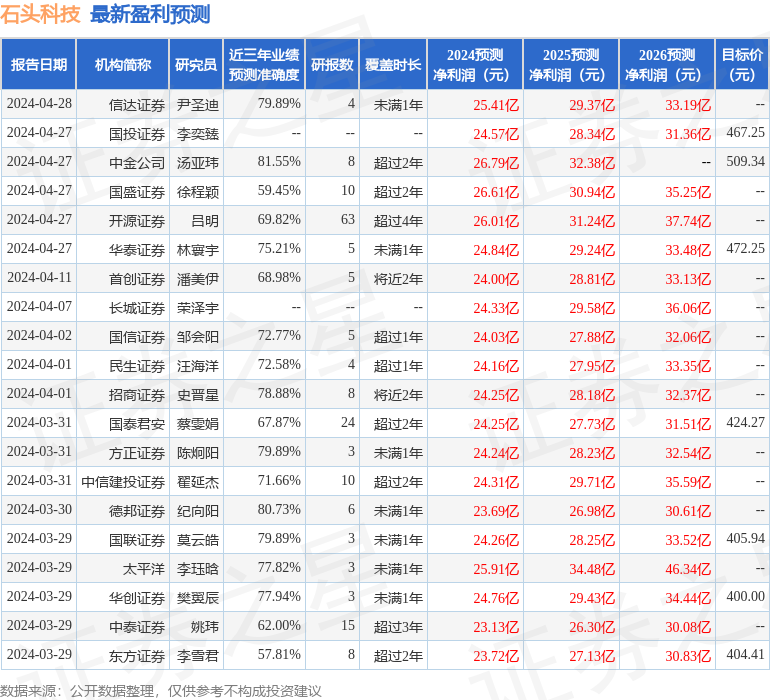

證券之星數據中心根據近三年發佈的研報數據計算,中金公司湯亞瑋研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.55%,其預測2024年度歸屬淨利潤爲盈利26.79億,根據現價換算的預測PE爲18.77。

最新盈利預測明細如下:

該股最近90天內共有31家機構給出評級,買入評級26家,增持評級5家;過去90天內機構目標均價爲420.34。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。