天風證券股份有限公司孫海洋近期對山鷹國際進行研究併發布了研究報告《靜待主業復甦,現金流持續優化》,本報告對山鷹國際給出買入評級,當前股價爲1.82元。

山鷹國際(600567)

公司發佈2023年報及2024年一季報

24Q1收入66.7億,同比+5.0%;歸母淨利潤3906萬,同比+111.5%,環比-85.7%;扣非歸母淨利潤-1548萬;

23Q4收入80.2億,同比-6.4%;歸母淨利潤2.7億,同比+111.8%,環比+76.2%;扣非歸母淨利潤6041萬,同比+102.6%,環比-22.0%;

23年收入293.3億,同比-13.8%;歸母淨利潤1.6億,同比+106.9%;扣非歸母淨利潤-3.0億。

23年公司擬分紅4752萬元,分紅比例30.4%。

造紙:產能突破800wt,H2盈利有望改善

23年造紙收入192.4億,同比-11.8%,毛利率7.5%,同比+1.4pct,其中量/價分別+10.0%/-19.8%;

23Q1紙價持續下行,公司停機減產導致費用上升,毛利率同比下降;23Q2起實現扭虧爲盈,主要受益於造紙行業景氣度提升,加之公司採取精益管理、降本增效、優化庫存的經營方針。24Q1傳統淡季下游需求較弱,年初至今箱板紙/瓦楞紙市場價分別下降3%/4%,公司盈利邊際走弱;預計下半年伴隨需求復甦、盈利有望改善。

產能方面,隨着浙江山鷹77萬噸造紙項目和吉林山鷹一期30萬噸瓦楞紙項目建成投產,公司已經形成在覈心區域華東、華南、華中等地超800萬噸的佈局優勢,規模名列行業第二。未來在建項目宿州基地180萬噸產能建成後,最終將推動公司完成近千萬噸的戰略產能佈局,併爲公司未來的可持續增長奠定堅實的產業基礎。

包裝:客戶結構優化,盈利能力提升

23年包裝收入70.8億,同比-7.8%,毛利率13.4%,同比+2.7pct,其中量/價分別-3.3%/-4.7%;

公司持續拓展各行業高潛客戶份額,開拓了日化、快消、食品等行業大客戶訂單,23年大客戶銷售訂單份額佔比提升至42%同比+9pct,帶動盈利能力提升;此外緊跟3C、家電、光伏等大客戶出海,23年泰國包裝貿易公司交付、泰國二級廠建設推進,進一步提升橫向服務能力。

優化資金管理及資源配置,現金流有望提升

公司現已落地廣東、華中兩大造紙基地的戰略投資者引入,股權融資額10億元,進一步發揮投貸聯動作用,優化債務結構;此外24年繼續推進北歐紙業股權出售、聚焦核心產業鏈發展。

23年/24Q1經營現金流淨額分別爲31.7億/4.6億,同比+30億/+1億,伴隨旺季主業復甦,預計現金流壓力進一步緩解。

調整盈利預測,維持“買入”評級

公司發佈24-26年長期激勵管理辦法綁定核心人員,根據23年報及24年一季報,我們調整盈利預測,此外造紙主業下半年有望復甦,新增產能持續爬坡,包裝板塊依託產業鏈協同優勢不斷創新服務模式,我們預計利潤有望穩健提升,預計24-26年公司歸母淨利潤分別爲7.7/10.5/12.6億(24-25年前值分別爲11.2/14.2億元),PE分別爲10/8/6X。

截至2024年4月26日,選取太陽紙業(12X)、玖龍紙業(18X)爲可比公司,24年平均PE估值爲15X,維持山鷹國際“買入”評級。

風險提示:下游需求復甦不及預期,新產能爬坡不及預期,債務償還風險等

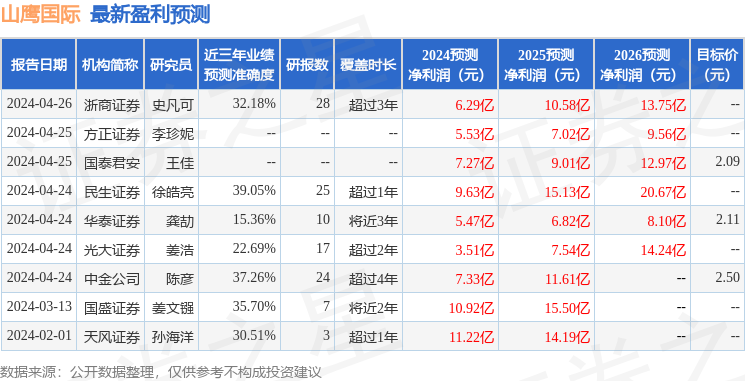

證券之星數據中心根據近三年發佈的研報數據計算,民生證券徐皓亮研究員團隊對該股研究較爲深入,近三年預測準確度均值爲39.05%,其預測2024年度歸屬淨利潤爲盈利9.63億,根據現價換算的預測PE爲8.18。

最新盈利預測明細如下:

該股最近90天內共有9家機構給出評級,買入評級6家,增持評級3家;過去90天內機構目標均價爲2.23。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。