證券之星消息,2024年4月29日衛寧健康(300253)發佈公告稱百達世瑞、方正證券、光大保德信基金、邦正資產、廣發基金、廣發證券、睿融基金、國海證券、國金證券、國聯證券、國壽股權投資、百年保險資產、國投證券、國元證券、果行育德、鴻運基金、華寶基金、華泰柏瑞基金、華夏東方養老資產、匯泉基金、交銀施羅德基金、民生證券、鮑爾賽嘉投資、摩根士丹利、青驪投資、山證資產、東方證券資產、灃楊資產、貴源投資、和諧匯一資產、健順投資、君和立成投資、樸信投資、高信百諾投資、拾貝能信基金、天猊投資、原點資產、運舟基金、正心谷投資、至璞資產、致君資產、丞毅投資、創富兆業、世亨投資、煜誠基金、統一證券投資、萬家基金、信達證券、信泰人壽保險、業業證券、粵開證券、長江證券、招商銀行、浙商證券、雲杉投資、創金合信基金、工商銀行、國際金融公司、華皓控股、人民養老保險、銀河證券、中泰證券、中信建投基金、中信證券、中銀基金、中郵人壽保險、大家資產、德睿恒豐資產、淡水泉投資、東方證券於2024年4月28日調研我司。

具體內容如下:

問:2024年創新業務的預期是否有變化?

答:24 年Q1 創新業務改善情況不明顯,利潤端有改善,但納裏股份與環耀衛寧的收入同比下降。創新業務的調整有個過程,我們在 23 年對一些短期不盈利的業務做了裁減,創新業務裁減約 500 多人。24 年創新業務大目標無變化,希望利潤端減虧甚至打平,收入端實現正增長。

問:壞賬計的規模?

答:23 年合同資產和應收賬款合計計提 2.2 億元。截至 23 年底累計計提金額佔到整體餘額的 24.28%,比 22 年的 25.66%略有下降。23 年醫療衛生信息化業務款有好轉,尤其是長賬齡的款好於新合同。24年Q1 壞賬轉約 1,900 萬元,若不考慮環耀衛寧的影響,24 年Q1 款同比增長約 9%。若 24 年外部環境有改善,公司內部從提升合同質量、加強款節點控制、長賬齡款納入考覈指標等入手,持續加強應收款項催收,預計 24 年會有更積極的變化。

問:今年的行業景氣度是否出現拐點,公司在手訂單的情況,在手訂單的實施和驗收結算情況?展望全年訂單增速和驅動因素?

答:目前沒有看到行業景氣度突飛猛進的拐點。醫療信息化有很多的剛性需求,如新設分院、評級評測等,過去幾年受疫情和其他因素的影響,這些工作沒有全面開展,加之中國醫院數量龐大,市場需求客觀存在,我們覺得今年的景氣度會好於去年。今年起,我們把 WiNEX 和5X 的交付團隊融合一起,老客戶可能部分產品會有 5X 產品交付,但以 WiNEX 爲主。我們現在的收入體量是 30 多億,如果收入持續保持增長、成本下降,那利潤彈性會很大,我們會逐步走出前一兩年利潤狀況不太好的階段。從訂單驅動因素來看,WiNEX 的競爭力、內部效率的提升、交付速度的提升等都會對利潤產生積極影響。

問:電子病歷新的政策預期?

答:國家層面的頂層設計政策已有,但在落地的細分政策上有一定滯後性,衛寧具有政策落地後市場化執行方面的優勢,但落地時間不好判斷。從行業需求來看,不完全依賴於細分政策的出臺,就電子病歷評級,互聯互通評測來看,很多醫院自發地在做 5 級、6 級。我們不擔心政策不出來,需求就不釋放,只是政策會加速需求的釋放。

問:下游醫院端和衛健委的需求,各自的景氣情況?全年來看,大家關心釋放的進度,以及今年的商機規模?需求有沒有較好的資金保障?

答:醫療衛生信息化屬於提前做規劃,按部就班去推進的狀態,現在是比較正常的水平。現在醫院信息化實施難度越來越高,可選供應商數量在減少,頭部廠商的機會在增加。

我們內部統計的商機規模有增長,且是比較大的體量。一般資金到位後,才會啓動招投標,因此一旦到招投標環節,資金都有保障。問:創新業務的進展和預期?去年沄鑰進行了商業模式的調整,今年各業務的發展重心?

答:24 年 Q1,創新業務對合並報表影響減虧約 1000 萬元。納裏股份在互聯網醫院建設方面已做了比較好的儲備,很多的醫療機構已連接到平台上,23 年運營類收入有一定改善,但人員擴張、成本增加比較多,運營收入仍覆蓋不了成本,所以 23 年虧損 2000 多萬,24 年會繼續加大運營收入的增長,預計利潤端會看到比較明顯的變化。環耀衛寧(原稱“沄鑰科技”),與北京環球醫療有合併的計劃,目前在推進中,同時也在規劃一些新的利潤率高的業務,如專病專藥業務,如果增長比較快的話,會改善收入和利潤端。衛寧科技是按權益法覈算的聯營公司,23 年虧損超過 1 個億,對我們的報表有負面影響。24 年對合同收入有比較樂觀的預期,利潤端有減虧的預期。

問:去年在模型和產品端有一些具體的動作,對今年標杆產品和推廣的展望?如何展望 3-5年,AI對公司的影響?

答:23 年大模型出來後,生成式人工智能成爲主流範式,衛寧做了一些佈局探索,主要是基於通用模型向垂直模型的自研,針對醫療場景的需求做了定製大模型,支撐各種應用場景,提高醫療效率和服務質量,首先是圍繞電子病歷,包括書寫助手、內涵質控及體檢報告文書類的應用,我們在部分醫院做了試點,目前還是試點階段,希望找到醫院人工智能提高醫療效率的落地點,後續才能夠普及。下一個階段希望除了提高醫生效率之外,能夠找到提高醫療質量層面的探索,比如醫務不良事件、患者安全等方面的探索。

I 在便捷就醫等方面也在嘗試,和納裏股份做智能導診、問診的應用,目前看,在提高患者體驗上有幫助,是否能夠形成更大規模的效益還有待觀察。問:公司對升份額的預期和考慮?

答:目前醫療信息化賽道集中度還不高,我們雖然在醫院核心系統方面排名行業第一,但是市佔率只有百分之十幾,而發達國家如美國,前三的份額有 70%以上,中國是在向這個方向走的過程中。推動公司提升市場份額主要有幾方面一是技術推動,如我們新一代產品的落地應用,提升公司產品競爭力;二是我們一直聚焦醫療 IT,深耕行業幾十年,積累經驗和數量衆多的客戶;三是藉助行業併購整合,快速提升市場份額。

問:衛寧科技去年的收入和今年 1季度增速都比較高,是因爲在醫保商保端有比較大的變化?

答:衛寧科技的商保業務發展比較快,醫保業務是基本盤,從 19 年中標國家醫保局平台後,陸續做了 22 個省級醫保平台項目,爲後續的發展奠定了很好的基礎。未來的產出主要是商保,以及圍繞醫保局項目實施後的深度應用。

問:三費下降比較明顯,目前的人員和費用規劃情況?

答:23 年人員數量減少 600 多人,主要是創新業務子公司人員的減少。24 年Q1 人員進一步壓縮了 200 人左右,人員費用方面有一定下降。

問:23年毛利率表現相對不錯,對後續毛利率修復空間如何看?

答:23 年單季度毛利率都在提升,主要是軟服毛利率提升,1 季度收入佔比較低,而成本支出相對剛發,毛利率會偏低,但隨着後面季度收入的增長,毛利率逐步提升。24 年Q1 軟服毛利率同比有 5%左右的提升,未來隨着新產品交付數量的增多,預計對毛利率提升有積極影響。

問:股權激勵費用對 24Q1利潤的影響?

答:24 年Q1 股權激勵費用同比減少約 4000 萬左右。按目前在執行的股權激勵計劃預計 24、25 年的股權激勵費用會持續下降。

問:新訂單的獲取有哪些措施?

答:對於一些難度比較高的大型項目,我們的競爭力非常強,如復星項目、泰康項目、北大人民醫院項目等,衛寧能在衆多廠商中勝出,說明 WiNEX 產品有很強的競爭力。

衛寧健康(300253)主營業務:致力於提供醫療健康衛生信息化解決方案,不斷提升人們的就醫體驗和健康水平。

衛寧健康2024年一季報顯示,公司主營收入4.94億元,同比上升10.09%;歸母淨利潤1662.04萬元,同比上升126.16%;扣非淨利潤868.77萬元,同比上升111.74%;負債率32.05%,投資收益-1638.58萬元,財務費用1424.25萬元,毛利率33.71%。

該股最近90天內共有9家機構給出評級,買入評級5家,增持評級4家;過去90天內機構目標均價爲9.52。

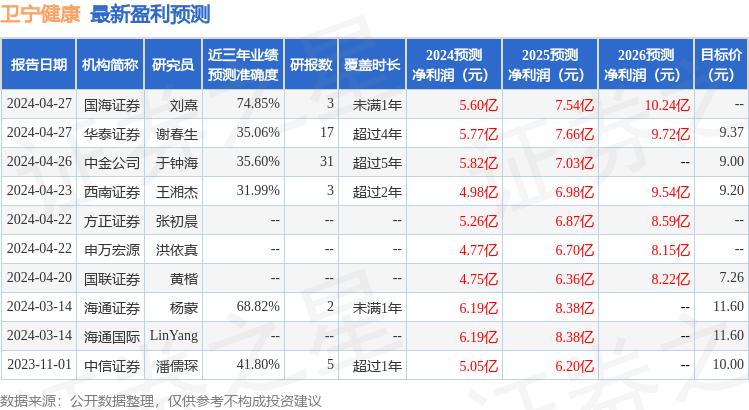

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流出4708.33萬,融資餘額減少;融券淨流出392.94萬,融券餘額減少。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。