民生證券股份有限公司馬天詣,範宇近期對中興通訊進行研究併發布了研究報告《2024年一季報點評:Q1業績穩健增長,加速向“連接+算力”拓展》,本報告對中興通訊給出買入評級,當前股價爲28.74元。

中興通訊(000063)

事件:2024年4月25日,公司發佈2024年一季報,24Q1公司實現營業收入305.8億元,同比增長4.9%;歸母淨利潤27.4億元,同比增長3.7%;扣非歸母淨利潤26.5億元,同比增長7.9%。

業績保持穩健增長,政企和消費者業務重回快速增長軌道。在運營商市場,國內受整體投資環境影響,公司增長承壓;公司正在加速從全連接轉向“連接+算力”,充分拓展市場空間。國際持續突破大國大T,延續增長態勢。同時,公司加大拓展政企和消費者業務,兩塊業務收入均重回快速增長軌道。

經營持續優化,淨利率同環比提升。Q1實現毛利率42.0%,環比提升6.0pct,同比下降2.5pct,仍處於歷史較高水平(去年毛利率基數較高);在費用控制方面取得一定成果,Q1三費費用率31.2%,同比下降1.1pct,環比下降1.3pct;Q1淨利率實現9.03%,同比提升0.1pct,環比提升4.8pct。在現金流方面。公司Q1經營性現金流淨額達29.8億元,同比增長28.3%,現金流較爲健康。

連接領域,持續賦能5G-A/全光網/6G。針對5G-A,公司持續在芯片、算法等核心技術上深耕,深度參與全球5G-A標準制定工作,與國內運營商廣泛合作,在萬兆體驗、工業現場網、RedCap、泛在智能幾大場景開展了商用部署,在全域通感及NTN領域進一步擴大驗證場景和用例。聯合運營商完成在多個場景下的應用實驗,如低空經濟、航道管理等,和聯通協作完成深圳核心商圈的5G-A適配。在全光網絡,公司通過自研芯片及全場景方案,把握光接入千兆升級、光傳輸400G OTN等市場機會,同時推出業內首款800G可插拔方案。

算力領域,增強提供全棧解決方案的能力。公司已具備提供硬件基礎設施、軟件平台、大模型能力、行業AI應用適配等全棧解決方案的能力。在硬件層面,提供全系列、全場景智算產品,適配國內外主流GPU,提供多樣化選擇。在軟件與工程能力方面,提供高效易用的AI平台,解決訓練過程的工程挑戰,大幅提升GPU算力利用率和大模型訓練效率。公司致力於打造開放的生態,積極推進軟硬解耦、模型解耦和訓推解耦,與全產業鏈積極合作。公司Q1研發費用63.8億元,研發費用率20.9%,持續賦能產品創新。4月11日,公司推出高性能AI服務器R6900G5、邊緣訓推一體機AiCube、全系列網卡以及高端多控磁陣KF8810。

投資建議:公司連接主業增強經營韌性,算力全棧部署有望激發公司增長潛力。我們預計公司2024-2026年歸母淨利潤分別爲108/125/139億元,對應PE倍數爲13/11/10X。維持“推薦”評級。

風險提示:新產品&技術發展不及預期;下游需求不及預期;5G建設不及預期等風險。

證券之星數據中心根據近三年發佈的研報數據計算,中信證券黃亞元研究員團隊對該股研究較爲深入,近三年預測準確度均值高達95.57%,其預測2024年度歸屬淨利潤爲盈利102.69億,根據現價換算的預測PE爲13.37。

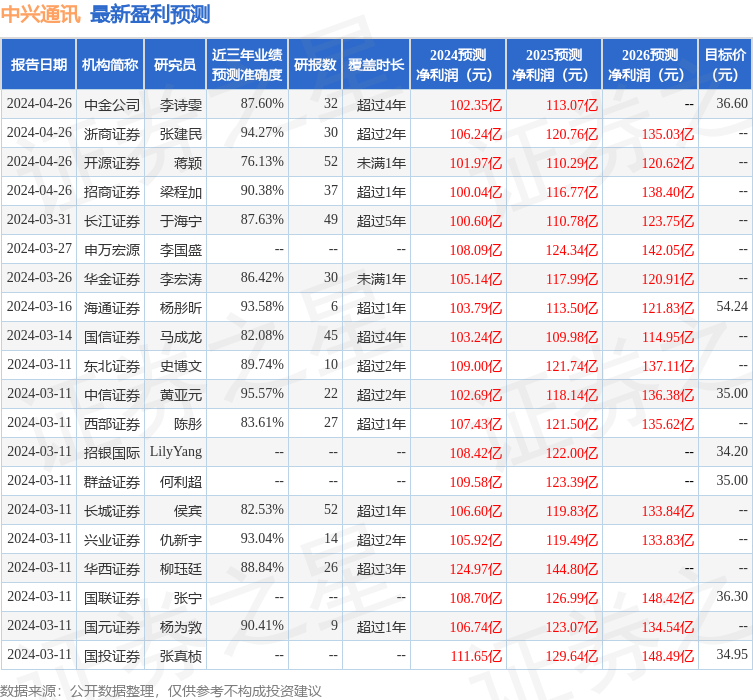

最新盈利預測明細如下:

該股最近90天內共有23家機構給出評級,買入評級19家,增持評級4家;過去90天內機構目標均價爲39.19。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。