民生證券股份有限公司周泰,李航,王姍姍近期對中國神華進行研究併發布了研究報告《2024年一季報點評:業績表現穩健,發電運輸業務盈利提升》,本報告對中國神華給出買入評級,當前股價爲39.55元。

中國神華(601088)

事件。2024年4月26日,公司發佈2024年一季度報告。24Q1公司實現營業收入876.47億元,同比增長0.7%;歸母淨利潤158.84元,同比下降14.7%;扣非歸母淨利潤164.60億元,同比下降11.2%。國際企業會計準則下,24Q1公司實現歸母淨利潤177.60億元,同比下降14.1%。

捐贈支出致非經常性損失同比增加。24Q1公司非經常損失5.76億元,其中主因捐贈支出導致的營業外支出6.81億元,拖累公司盈利,上年同期則實現非經常性收益0.83億元。

煤炭產銷同比增長,售價回落疊加成本抬升,毛利率下滑。24Q1,公司生產商品煤8130萬噸,同比增長1.5%,環比下降1.5%;銷售商品煤1.171億噸,同比增長8.8%,環比下降15.6%。銷售結構中,公司年度長協佔比50.0%,同比下降7.5pct;月度長協佔比31.3%,同比上升2.4pct;現貨佔比13.8%,同比增長6.1pct。24Q1商品煤綜合售價爲573元/噸,同比下降7.7%,其中年度長協售價爲490元/噸,同比下降1.4%;月度長協售價爲737元/噸,同比下降17.3%;現貨售價爲591元/噸,同比下降20.0%。自產煤單位售價533元/噸,同比下降6.8%;自產煤生產成本190.6元/噸,同比增長12.5%,主要原因系人工成本上年同期基數較低、本期按進度計提從而大幅上漲106.3%。煤炭業務毛利率28.9%,同比下降4.8pct,實現利潤總額134.06億元,同比下降23.0%。

發電裝機規模持續擴大,發售電量同比增長,毛利率抬升。24Q1,公司總髮電量553.5億千瓦時,同比增長7.0%,環比下降1.2%;售電量521.6億千瓦時,同比增長7.0%,環比下降1.4%。截至24Q1末公司總裝機容量已達到44801MW,其中燃煤發電裝機容量43244MW,24Q1新增燃煤裝機80MW,光伏裝機87MW。24Q1公司售電價格爲409元/兆瓦時,同比下降2.6%;平均售電成本爲364.8元/兆瓦時,同下降3.0%。24Q1公司發電機組平均利用小時數達1236小時,同比下降3.7%。電力業務毛利率16.9%,同比上升0.8pct,實現利潤總額31.88億元,同比增長11.0%。2024年公司發電業務計劃資本支出171.78億元,較2023年完成額提升7.9%。2024年公司計劃發電量2163億千瓦時,增速較低爲1.9%,但考慮清遠、岳陽機組均於23Q4投運,我們預計2024年公司發電量有望維持高增長並持續貢獻業績增量。未來伴隨公司電力業務資本投入加大、機組建設投運步伐加快,煤電一體對沖效應將進一步增強,促進公司業績穩定性提升。

運輸板塊盈利同比提升。24Q1,公司自有鐵路週轉量82.0十億噸公里,同比增長10.1%,環比下降0.4%;黃驊港裝船量545萬噸,同比增長11.5%,環比下降0.7%;天津煤碼頭裝船量105萬噸,同比下降6.2%,環比下降16.7%;航運貨運量337萬噸,同比下降1.2%,環比下降21.6%;航運週轉量36.3十億噸海里,同比增長3.1%,環比下降20.9%。運輸業務中,鐵路毛利率38.1%,同比上升2.1pct,實現利潤總額37.77億元,同比增長16.7%;港口毛利率48.6%,同比上升5.4pct,實現利潤總額6.55億元,同比增長15.3%;航運毛利率11.2%,同比上升2.1pct,實現利潤總額1.02億元,同比增長121.7%。2024年一季度,包神鐵路大物流集裝箱發運量突破2萬箱大關,較上年同期增長超30%;東月鐵路項目自東勝東至臺格廟鐵路環評審批取得積極進展;黃驊港正式開通雄安新區至黃驊港的集裝箱海運業務。公司完成黃驊港煤炭港區第五期工程的投資決策,擬在黃驊港新建4個7萬噸級泊位,新增煤炭裝船能力約5000萬噸/年。五期工程總投資約50億元,建設工期約2.5年,計劃於2024年內開工。

烯烴產品量價雙降,壓縮盈利。24Q1,公司銷售聚乙烯8.95萬噸,同比下降1.8%,環比下降6.1%;銷售聚丙烯8.27萬噸,同比下降3.9%,環比下降1.7%。受聚烯烴產品銷售量、平均銷售價格下降影響,煤化工業務毛利率6.3%,同比下降0.9pct,實現利潤總額0.16億元,同比下降5.9%。

投資建議:公司煤炭中期產量增量可期、發售電量持續增長,我們預計2024-2026年公司歸母淨利潤爲631.41/675.41/706.64億元,對應EPS分別爲3.18/3.40/3.56元/股,對應2024年4月26日的PE分別爲12/12/11倍維持“推薦”評級。

風險提示:煤炭價格大幅下降;火電需求不及預期;項目建設慢於預期。

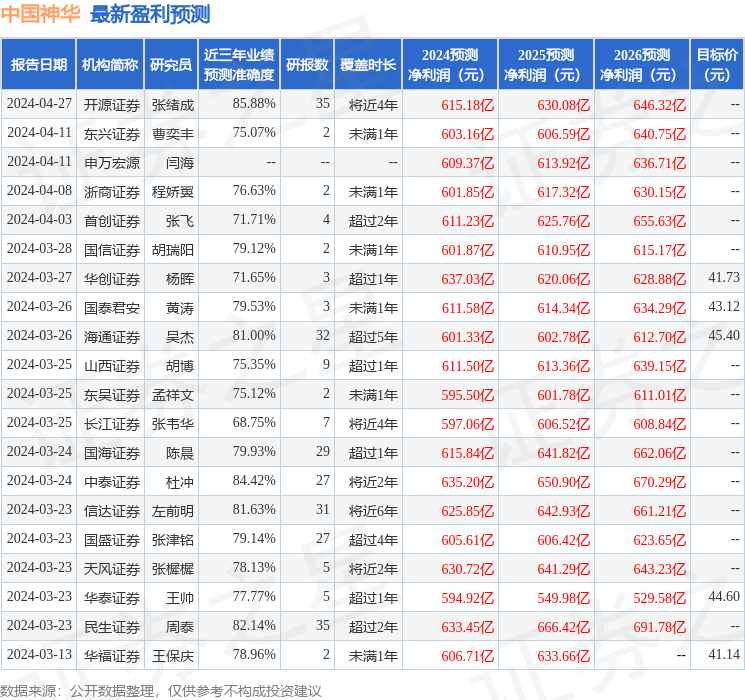

證券之星數據中心根據近三年發佈的研報數據計算,開源證券張緒成研究員團隊對該股研究較爲深入,近三年預測準確度均值高達85.88%,其預測2024年度歸屬淨利潤爲盈利615.18億,根據現價換算的預測PE爲12.76。

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級18家,增持評級4家;過去90天內機構目標均價爲42.3。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。