國金證券股份有限公司許雋逸近期對江蘇國信進行研究併發布了研究報告《煤價下行+電量上行,降本增效助業績高增》,本報告對江蘇國信給出增持評級,當前股價爲8.3元。

江蘇國信(002608)

業績簡評

2024年4月26日公司披露一季報,1Q24實現營收90.8億元,同比+25.6%(調整後);歸母淨利潤7.8億元,同比+202.9%(調整後);扣非歸母淨利潤7.9億元,同比+208.3%(調整後)。

經營分析

1Q24江蘇用電量增、價穩驅動公司火電業績增長,新機組24年放量可期。1Q24江蘇省用電量同比增長11.6%、較我國全社會用電增速高1.8pct;電力供需緊平衡下省內電力月度交易競價1Q24維持在較基準價上浮12%-14%的水平,綜合考慮電量電價和容量電價後預計江蘇煤電總上網電價同比企穩微增。公司在運煤電機組約70%分佈於江蘇,且省外山西煤電機組發電量也有約90%送往江蘇,因而江蘇省內用電需求增長爲公司火電業務量、價維穩提供保障。此外,公司9M23控股射陽港100萬千瓦煤電項目投產放量進一步放大了1Q24的業績增長,預計24年底濱海港電廠2×100萬千瓦機組投產後將進一步釋放業績增長動力。

煤價1Q24下行+去年同期高基數,成本回落使火電盈利能力持續提升。截至1Q24末市場煤價進一步較24年初回落了11%,且由於去年同期煤價仍處於較高位,因此1Q24市場煤價中樞同比降幅可達到19%;我們預計24年全年煤價中樞同比23年下移,成本改善下公司電力主業盈利能力將獲得持續改善。

金融板塊穩健增長、持續貢獻重要業績。公司金融業務主要由子公司江蘇信託開展,1Q24江蘇信託的信託業務穩健增長,手續費及佣金收入同比+29.3%至2.1億元;江蘇信託聚焦資產管理、資產服務及公益慈善信託等轉型方向,23年已輔助發行全國首單銀行間市場產業園區類REITs,標品投資、ABS、家族信託等業務迅速發展。未來金融業務的穩健發展將爲公司業績構築重要的“安全墊”。

盈利預測、估值與評級

預計未來市場煤價中樞將持續下移,濱海、沙洲、國信靖電機組計劃於24-25年陸續投產,未來2年公司業績有望持續增長。我們預計公司24-26年分別實現歸母淨利潤30.9/34.7/37.6億元,EPS分別爲0.82/0.92/1.00元,公司股票現價對應PE估值分別爲10.1/9.0/8.3倍,維持“增持”評級。

風險提示

火電裝機及電量不及規劃預期、煤價下跌不及預期、電價下跌超預期風險。

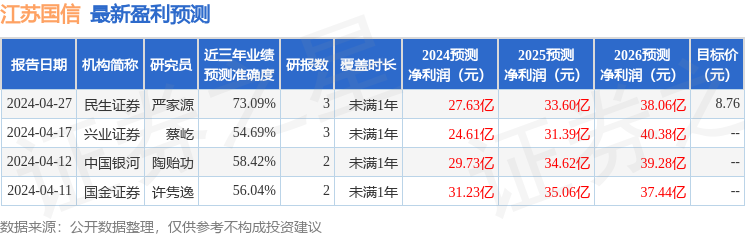

證券之星數據中心根據近三年發佈的研報數據計算,民生證券嚴家源研究員團隊對該股研究較爲深入,近三年預測準確度均值爲73.09%,其預測2024年度歸屬淨利潤爲盈利27.63億,根據現價換算的預測PE爲11.37。

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級1家,增持評級2家。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。