證券之星消息,2024年4月27日光弘科技(300735)發佈公告稱公司於2024年4月26日召開業績說明會。

具體內容如下:

問:跟華爲的合作具體有哪些

答:尊敬的投資者,您好!公司是華爲的核心供應商,多年來一直爲客戶提供各類電子產品的全方位製造服務,產品涉及消費終端(手機、平板電腦、智能穿戴)、汽車電子、網絡終端、通訊設備、安防監控等多個領域。感謝您的關注!

問:爲什麼毛利率下降這麼多

答:尊敬的投資者,您好!隨着業務的發展,尤其是海外業務和汽車電子業務的高速增長,過去數年間,公司的業務模式已從原先來料加工爲主的模式逐漸改變。需要公司進行原材料採購的“交鑰匙”模式的佔比逐年提升。業務模式的演變,帶來了公司營業額更高速度的增長,也同時導致毛利率數據受到影響。感謝您的關注!

問:一季度貨幣資金多了十個億,總資產只多了7個億,請予以說明

答:尊敬的投資者,您好!公司2023年度第4季度取得了不錯的業績,因不同客戶存在不同的付款週期,相應的款項較多在2024年第1季度款。貨幣資金總額和資產總額的變動也因此會有季節性波動。感謝您的關注!

問:華爲佔比收入有多少?

答:尊敬的投資者,您好!公司通過不同業務模式爲華爲提供製造服務,綜合來看,目前相關業務佔公司收入近3成左右。感謝您的關注!

問:光弘科技業務涉及機器人嗎,今年一季度業績如何

答:尊敬的投資者,您好!公司有爲部分客戶提供工業機器人相關產品的製造服務,相關業務目前佔比仍較小。感謝您的關注!

問:請公司目前的汽車電子業務有沒有涉及市面上火爆的界和小米汽車兩款產品

答:尊敬的投資者,您好!公司是華爲和小米的重要合作伙伴,在汽車電子領域爲多款暢銷車型提供相關的製造服務,具體車型和產品請以品牌方公佈信息爲準。感謝您的關注!

問:公司第二季度業績展望

答:尊敬的投資者,您好!目前公司包括消費電子、汽車電子在內的各項業務發展順利,國內外各基地的訂單都處於增長趨勢。相信二季度的業績會有比較正面的表現。感謝您的關注!

問:唐總好:公司Q1營收同比大增,符合行業最新的狀況。但公司扣非淨利僅增長67%,具體來看,Q1的管理費用、研發費用大增25%和77%。望公司詳細說明兩類費用大增的具體原因,以及預計Q2這兩類費用的變化情況,謝謝。

答:尊敬的投資者,您好!正如您所言,公司在Q1取得了不錯的訂單增量,因爲2月份春節長假的緣故,產線的利用率和人員的效率經歷了較大的波動,相應的人力資源和管理費用也有了較大的提高。同時,公司汽車電子業務正處於高速爬坡增量階段,前期的研發、管理等資本投入較多,短期內會對造成相關費用的上升。隨着後續生產平穩和放量,相關費用會逐步歸正常水平。感謝您的關注!

問:貴公司參與華爲p70嗎?

答:尊敬的投資者,您好!公司是華爲的核心供應商,有幸爲客戶多款暢銷機型提供製造服務。具體機型請以客戶公佈信息爲準。感謝您的關注!

問:請今年一季度,汽車電子增長情況如何?佔一季度銷售額比重多少?

答:尊敬的投資者,您好!目前公司汽車電子業務增長迅速,今年一季度,汽車電子業務佔公司營業額的佔比約爲22%。感謝您的關注!

問:榮耀手機是公司代工的嗎?

答:尊敬的投資者,您好!公司是榮耀的重要合作伙伴,爲客戶提供多款暢銷手機的製造服務。感謝您的關注!

問:光弘科技今年有增發計劃嗎?

答:尊敬的投資者,您好!公司目前自有資金充足,暫無增發計劃。感謝您的關注!

問:唐總,公司2024年的生產經營預期目標是多少?您怎麼看待目前公司產能訂單

答:尊敬的投資者,您好!在早先公佈的2024年年度預算方案中曾提到,公司2024年的經營目標是營業收入同比增長25%-50%,淨利潤同比增長25%-50%。目前公司訂單趨勢良好,公司上下也正全力以赴,達成所設目標。感謝您的關注!

問:請公司的業務發展是否有季節性和週期性?

答:尊敬的投資者,您好!消費電子市場有較爲明顯的季節性,一般而言,每年的上半年相對空閒,而下半年會明顯忙碌。感謝您的關注!

問:公司坪山園區進展是否偏慢

答:尊敬的投資者,您好!目前坪山園區的建築工程進展順利,公司正在全力趕工,爭取在明年第一季度逐步投入使用,滿足訂單增長帶來的產能需求。感謝您的關注!

問:之前說產能利用率很高,請具體高到什麼程度?除了坪山智造園項目以外,是否有繼續擴產計劃?

答:尊敬的投資者,您好!目前公司在各個園區的總體利用率已達九成左右,爲了應對後續需求的增長,除了加緊坪山智造園的建設,公司也正積極考慮在國內和海外增設更多製造基地的可能。感謝您的關注!

問:未來汽車電子業務收入佔比能達到50%嗎,平均單車汽車電子業務價值多少

答:尊敬的投資者,您好!隨着汽車電子市場的高速發展,公司汽車電子的佔比也正不斷提高,我們期望在未來5年左右,汽車電子的營收佔比達到40%-50%。因爲不同車型型號和規格的差異,汽車電子的單車價值量難以橫向對比,但總體而言,我們在相關領域的空間正不斷提升。感謝您的關注!

問:汽車電子行業是那個廠區負責生產?華爲,小米各佔多少比例?產能還會繼續升嗎?

答:尊敬的投資者,您好!目前公司汽車電子業務主要由公司在華南(惠州)和華東(嘉興)的製造基地承接,我們也正考慮在更多的地區爲客戶提供本地化的汽車電子製造服務。近期,公司越南基地通過了ITF16949車載體系認證,後續也會爲客戶提供汽車電子產品的製造服務。感謝您的關注!

問:公司過去半年在產能利用率上保持較高水平,是否意味着今年沒有增量空間了?

答:尊敬的投資者,您好!隨着公司在設備上的不斷投入,公司產能正不斷提升。今年公司的產出仍有很大的增長空間。感謝您的關注!

問:坪山智造園投資金額全部來源於光弘科技嗎

答:尊敬的投資者,您好!坪山智造園將以公司自有資金建設。感謝您的關注!

問:貴司訂單日益增長,而基地還在建設中,產能不足,有考慮過直接購買合適的公司嗎?

答:尊敬的投資者,您好!隨着公司訂單增加和全球化的佈局的深入,除了在更多地區自行興建制造基地以外,我們也會積極考慮通過合適併購的方式,擴大公司製造能力。感謝您的關注!

問:邱總您好,公司之前一直說重心會傾向於汽車電子,而且汽車電子毛利率更高,但目前看,汽車電子毛利率不到9%,遠低於消費電子約19%的水平,請是什麼原因呢

答:尊敬的投資者,您好!汽車電子業務模式更多采用需要由公司採購原材料的方式,毛利率會因此有所影響。同時,目前公司汽車電子業務正處於高速爬升階段,相關的研發、管理、設備的投入短期內較高。隨着業務的提升,相關水平會有所改善,我們也堅信汽車電子市場的巨大空間會爲公司帶來新的增長。感謝您的關注!

問:唐總您好,爲什麼貴司這麼看重汽車電子呢,是市場空間更大?毛利率更高?還是其他原因呢?因爲以華爲、小米爲首的國產手機市場空間也很大

答:尊敬的投資者,您好!汽車電子的發展仍處於早期階段,隨着智能駕駛等技術的發展,汽車電子佔整車的比重會不斷提高,並帶來汽車電子業務的巨大需求,是一個巨大的藍海市場。同時汽車電子以其更高的品質要求,對製造企業的選擇也相應嚴格。公司在汽車電子領域浸潤十餘年,積累了豐富的經驗,也將在相關市場的發展中處於領先地位。感謝您的關注!

問:請蘇總,我們光弘的汽車電子產品,主要指那些產品呢?

答:尊敬的投資者,您好!汽車電子產品形態種類多樣,公司目前生產的汽車電子涉及自動駕駛、三電系統、車身控制、激光雷達、各類傳感器、智能座艙、EDR等數十個不同品類。感謝您的關注!

問:尊敬的董事長,貴公司一季度營收大增141%,還是消費電子淡季的環境下,貴公司對全年營收的展望是多少?

答:尊敬的投資者,您好!在公司的2024年年度預算案中提到,公司2024年的經營目標營業收入同比提升25%-50%,淨利潤同比提升25%-50%。感謝您的關注!

光弘科技(300735)主營業務:爲專業從事消費電子類、網絡通訊類、汽車電子、新能源類等電子產品的半成品及成品組裝,並提供製程技術研發、工藝設計、採購管理、生產控制、倉儲物流等完整服務的電子製造服務(EMS)。公司提供電子製造服務的主要產品包括消費電子類(智能手機、平板電腦);網絡通訊類(網絡路由器、基站定位終端);物聯網、汽車電子類(OBD、行車記錄儀);智能穿戴類(智能手錶)、新能源等電子產品。

光弘科技2024年一季報顯示,公司主營收入16.62億元,同比上升141.32%;歸母淨利潤5941.38萬元,同比上升60.47%;扣非淨利潤3667.02萬元,同比上升14.69%;負債率36.31%,投資收益5.9萬元,財務費用-460.2萬元,毛利率12.81%。

該股最近90天內共有1家機構給出評級,買入評級1家。

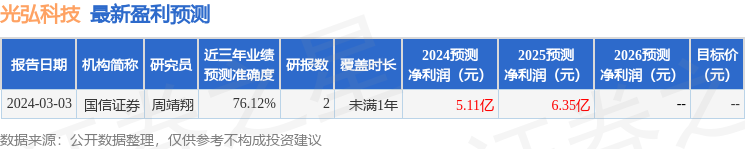

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入3.54億,融資餘額增加;融券淨流入356.6萬,融券餘額增加。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。