华鑫证券有限责任公司孙山山近期对新乳业进行研究并发布了研究报告《公司事件点评报告:业绩稳健增长,推新品塑渠道放量可期》,本报告对新乳业给出买入评级,当前股价为9.88元。

新乳业(002946)

事件

2024年4月25日,新乳业发布2023年年报和2024年一季度业绩报告。

投资要点

营收端稳健增长,成本端改善明显

109.87/27.93/26.14亿元,分别同增10%/11%/4%,2024Q1营收增长相对偏弱,主要受“一只酸奶牛”剥离的影响,剔除该影响,还原口径为营收同比增长5%-6%。公司2023年/2023Q4/2024Q1归母净利润分别为4.31/0.50/0.90亿元,分别同比+19%/-2%/+47%。得益于奶源价格下行/产品结构升级,2023年/2024Q1的毛利率分别为26.87%/29.38%,分别同增3pcts/2pcts,后续毛利率展望还需关注零食渠道增长情况。2023年/2024Q1销售费率为15.28%/17.08%,分别同增2pcts/2pcts,主要系促销费用增长/品牌建设投入增加所致,预计2024年销售费用率继续上行。2023年/2024Q1管理费率为4.28%/5.10%,分别同比-0.4pct/+1pct,综合致使公司2023年/2024Q1的净利率分别为3.98%/3.57%,分别同增0.4pct/1pct。

新品驱动高质量增长,DTC渠道表现亮眼

分产品看,2023年液体乳/奶粉/其他产品的营收分别为97.55/0.79/11.53亿元,分别同比+11%/+11%/-1%。公司以低温鲜奶、特色酸奶为重点,2023年新品收入占比12%,是拉动增长的重要引擎。公司推进品类高端化,“24小时”高端系列产品2023年收入高增。此外公司在夯实常温奶发展基础的同时,发力高端产品“澳特兰”。高端化产品和新品的增长,推动液体乳产品2023年毛利率同比增长3pcts至28.76%。分地区看,2023年西南/华东/华北/西北/其他区域的营收分别为40.95/30.20/11.09/14.24/13.39亿元,分别同比+10%/+5%/+39%/-1%/+15%。分销售模式看,2023年直销/经销渠道营收分别为55.88/42.47,分别同增10%/12%。公司重点抓DTC渠道增长和直营渠道管理水平,DTC业务2023年收入同增超15%,成为核心渠道增长来源。此外,公司持续进行数字化建设和鲜活go系统搭建,“鲜活go”商城2023年GMV超2.7亿。

盈利预测

我们看好公司“做大做强核心业务,提升企业价值,五年实现净利率倍增”的五年奋斗目标,继续坚持以“鲜立方战略”为核心方向,通过渠道立体化,提升核心区域终端市场渗透率。根据年报和一季度报,预计2024-2026年EPS分别为0.77/0.95/1.16元,当前股价对应PE分别为13/10/9倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、新品推广不及预期、原材料上涨风险、行业竞争加剧等。

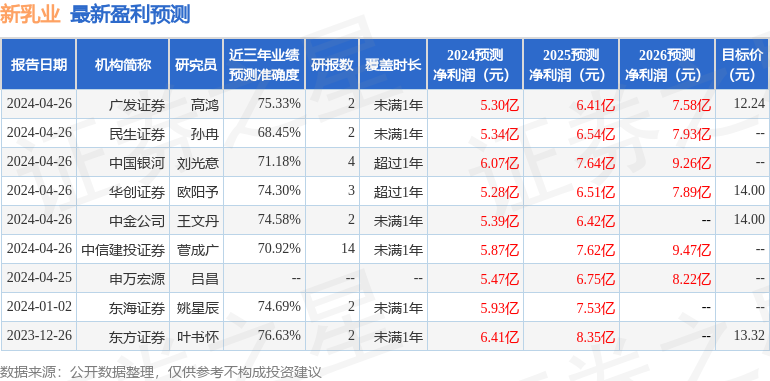

证券之星数据中心根据近三年发布的研报数据计算,东方证券叶书怀研究员团队对该股研究较为深入,近三年预测准确度均值为76.63%,其预测2024年度归属净利润为盈利6.41亿,根据现价换算的预测PE为13.35。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为14.62。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。