東吳證券股份有限公司曾朵紅,阮巧燕,嶽斯瑤近期對天賜材料進行研究併發布了研究報告《2024年一季報點評:業績基本符合預期,電解液Q1盈利底部明確》,本報告對天賜材料給出買入評級,當前股價爲20.86元。

天賜材料(002709)

投資要點

24Q1業績基本符合預期。24Q1營收25億元,同環比-43%/-25%;歸母淨利1億元,同環比-84%/-18%,扣非淨利1億元,同環比-85%/-12%;Q1毛利率19.5%,同環比-11pct/-3pct,業績基本符合預期。

24Q1電解液出貨9萬噸,全年預計25%增長。出貨方面,我們預計公司24Q1年電解液出貨9萬噸,同增10%+,且我們預計公司Q1外供鋰鹽折固1000噸+,對應電解液需求1萬噸,鋰鹽+電解液合計對應電解液出貨10萬噸,同增20%+。公司電解液產能利用率逐步提升,且Q2鋰鹽外供有望翻倍至0.2-0.3萬噸,我們預計Q2疊加鋰鹽後的電解液出貨有望環增50%,同增30%+,24全年電解液我們預計出貨50萬噸左右,同比25%增長,此外24全年鋰鹽外供有望達1萬噸,對應電解液8萬噸+,合計總出貨有望達55-60萬噸,同增40%,市佔率進一步提升。

24Q1單位盈利見底,後續鋰鹽外供貢獻盈利彈性。我們測算24Q1電解液單噸淨利0.11萬元,環降60%,24年4月六氟價格已見底反彈,我們預計24Q1盈利底部明確。公司開始外供六氟及LiFSI,六氟外供當前單噸利潤1萬元+,顯著高於六氟自供的單噸利潤0.4-0.5萬元,公司鋰鹽外供比例逐步提升將顯著增厚利潤,疊加產能利用率提升帶動成本進一步下降,我們預計24年電解液單噸利潤0.2萬元左右,較24Q1明顯提升,盈利拐點明確。

磷酸鐵24Q1虧損收窄,H2起有望盈虧平衡。我們預計24Q1磷酸鐵及鐵鋰虧損約0.5億元,環比大幅減虧,我們預計Q2有望進一步減虧,我們預計24年磷酸鐵業務合計影響利潤約1億元,資源回收板塊24年有望貢獻利潤約1億元,考慮資源回收端盈利後有望達盈虧平衡。

24Q1存貨大幅下降,經營性現金流環比大幅下降。Q1期間費用4億元,同環比-2%/+18%,費用率15%,同環比+6pct/+6pct,主要系獎金影響下管理費用增加明顯。24Q1末存貨13億元,較年初增7%。24Q1經營活動淨現金流0.22億元,同比轉正,環降97%。

盈利預測與投資評級:我們維持公司2024-2026年歸母淨利潤預期爲12.13/21.06/31.04億元,同比-36%/+74%/+47%,對應PE爲33x/19x/13x,考慮公司處於週期底部,未來價格恢復利潤彈性較大,維持“買入”評級。

風險提示:銷量不及預期,盈利水平不及預期

證券之星數據中心根據近三年發佈的研報數據計算,中信建投證券雷雲澤研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.26%,其預測2024年度歸屬淨利潤爲盈利16.24億,根據現價換算的預測PE爲24.54。

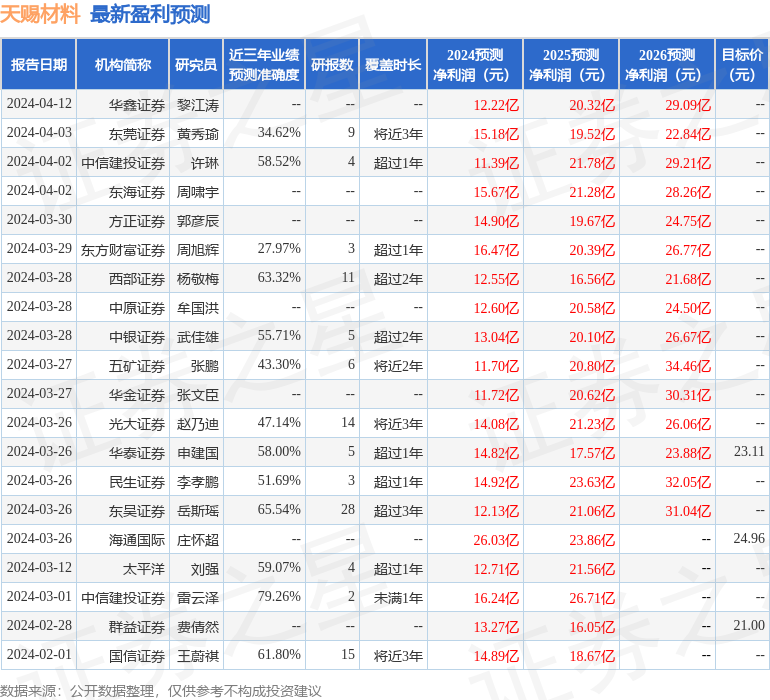

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級14家,增持評級7家,中性評級1家;過去90天內機構目標均價爲37.43。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。