耶倫帶來“驚喜”,債市空頭遭到擠壓?

下週,美國財政部計劃將公佈未來一個季度的“季度再融資”(Quarterly refunding)國債發行計劃。在連續三個季度增加融資規模後,市場密切關注本季度融資、回購計劃,以及財政部長耶倫是否會對長期融資戰略提供進一步指導。

當前,市場普遍預期本次招標計劃所發行國債規模將保持不變。不過,一系列有意思的數據或在暗示,美國財政部可能出人意料地降低融資預期——這將導致債市空頭遭到擠壓。

美國財政部“發財了”?

在下週一(財政部資金預測更新)和週三(完整融資計劃發佈)之際,數據顯示,當前美財政部的現金水平遠超過之前預測的上限。

具體而言,美國財政部在一月底的最新季度資金預測中預計,3月31日和6月30日的現金餘額爲7500億美元,但由於4月15資本利得稅的意外高收入,財政部的現金水平大幅增加。截至昨日,財政部的一般賬戶中有大約9550億美元現金,比預期多出2050億美元。

雖然這一數字遠不及2021年初的1.6萬億美元財政總賬餘額,但與去年10月債務上限鬥爭導致財政總賬餘額幾乎歸零的“窘況”相比,當前財政部的“賬面資金”爲財政部和聯邦提供了相當大的緩衝。

耶倫或出人意料地降低融資預期

“手有餘糧”的背景下,財政部沒有迫切需要發行短期國庫券,清空逆回購設施的必要。換句話說,也不必將美國的系統性流動性降至可能觸發金融警報和/或銀行危機的危險水平。

野村策略師 Charlie McElligott 認爲,理論上講,當前背景下,美國財政部可以在下週的“季度再融資”中將減少債務發行——而這,實際上可以提供大量流動性來抵消任何短期量化緊縮。

對於市場來說,這無疑將是一個“驚喜”,但McElligott“非常確信”這將會發生,並因此認爲市場對此的預期過低。

McElligott補充稱,若美財政部在下週宣佈減少債務發行,將有利於阻止利率進一步上漲,甚至可能成爲股票和廣泛資產“風險偏好”的催化劑。

債市空頭或遭到擠壓

McElligott還表示,隨着財政部下一次季度融資公告即將在4月29日和5月1日發佈,“由於稅收收入強勁(工資增長和過去一年中巨額資本收益),耶倫可能給市場帶來一個‘低’融資預期。

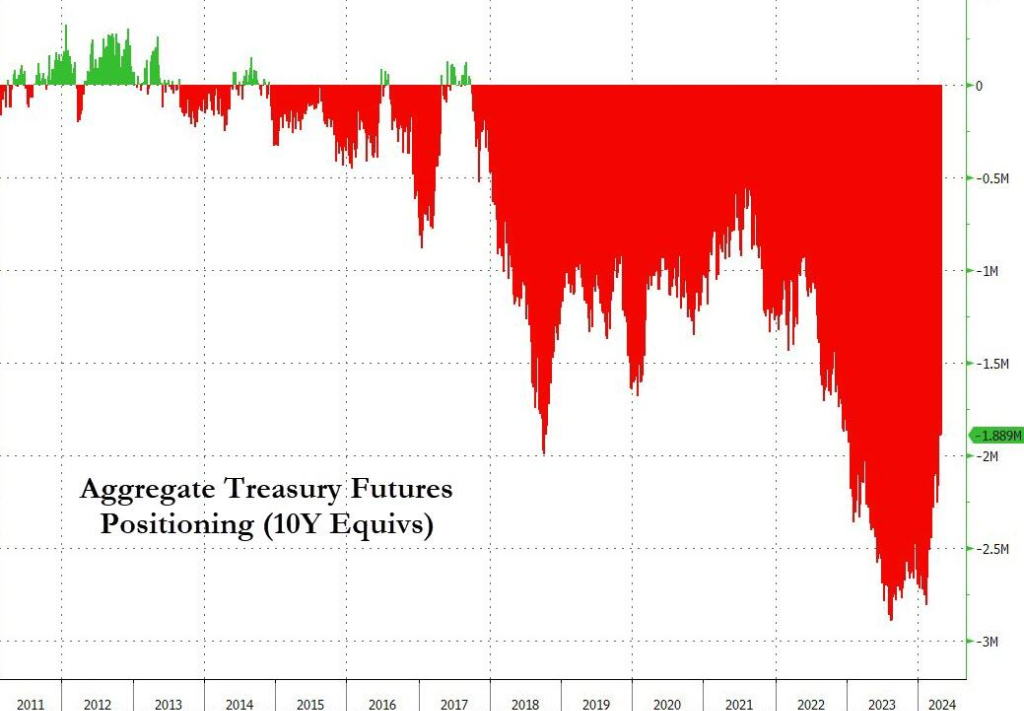

在美國國債空頭頭寸確實接近創紀錄水平的背景下,這有助於再次推動債券空頭擠壓,並提振風險情緒。(如下圖所示,美國國債空頭頭寸確實接近創紀錄水平,只需很少的刺激就能引發連鎖空頭擠壓。)

值得一提的是,金融博客ZeroHedge評論稱,許多人原本預計聯邦儲備委員會會在5月或6月開始降息——這被廣泛視爲在進入選舉前階段,避免被指責干預選舉的最後可能時機——然而,隨着通脹水平上升,聯儲局可能很難如市場所願開啓降息工作。

然而,“手頭充裕”的耶倫,最早可能在4月29日挺身而出,幫助拜登政府度過難關,屆時,美財政部將公佈未來3至6個月資金需求大幅減少,這將導致收益率下降,空頭頭寸遭到擠壓,股市上漲。

編輯/Somer