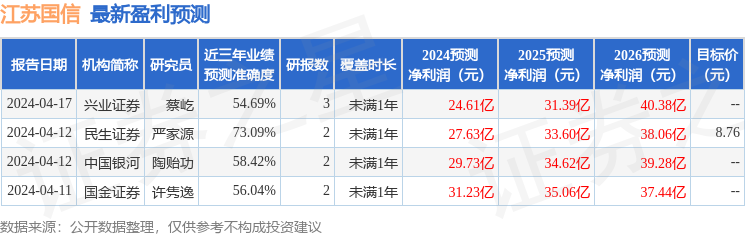

民生證券股份有限公司嚴家源,趙國利近期對江蘇國信進行研究併發布了研究報告《2024年一季報點評:火力全開、主業向好,投資收益正常波動》,本報告對江蘇國信給出增持評級,認爲其目標價位爲8.76元,當前股價爲8.3元,預期上漲幅度爲5.54%。

江蘇國信(002608)

事件:4月26日,公司發佈2024年一季度報告,報告期內實現營業總收入90.81億元,同比增長25.56%(經重述);歸母淨利潤7.79億元,同比增長202.87%(經重述);扣非歸母淨利潤7.95億元,同比增長208.29%(經重述)。

火力全開,營收高增:2024年江蘇年度交易加權均價0.4529元/千瓦時(不含容量補償電價),同比下降1.37分/千瓦時,降幅2.9%;一季度省內月度集中競價電價均值0.4433元/千瓦時(不含容量補償電價),同比下降2.55分/千瓦時,降幅5.4%;一季度省內煤電容量電費摺合度電價均值1.82分/千瓦時,綜合考慮,電價端總體微降但仍可控,因此營收高增或主要因電量高增。2023年9月,公司射陽港電廠100萬千瓦二次再熱超超臨界燃煤發電機組正式投產運營,公司在江蘇煤電裝機達到888.50萬千瓦;2024Q1江蘇全省火電發電量1202.6億千瓦時,同比增長11.3%,考慮到新機組的增量貢獻,公司在蘇火電電量增速有望高於全省均值;此外同期,山西全省火電發電量956.6億千瓦時,同比增長3.8%。成本端,2024Q1秦皇島港Q5500動力末煤平倉價均值約902元/噸,同比下降20.1%;受益於燃料成本改善,Q1公司整體毛利率同比提高9.1個百分點至12.0%,銷售淨利率上修至12.34%。

持股比例變動擾動投資收益:1Q23江蘇信託對江蘇銀行持股8.17%,我們測算當期確認投資收益6.92億元(投資收益=淨利潤*持股比例);考慮到江蘇銀行可轉債轉股帶來的股本擴張,1Q24江蘇信託對江蘇銀行持股降至6.58%,我們測算當期確認投資收益6.13億元,同比減少0.79億元,降幅11.5%;Q1公司實現對聯營/合營公司投資收益4.82億元,同比減少0.65億元,降幅收窄,或主要因其餘參股公司貢獻正投資收益。

投資建議:電煤採購結構的優化疊加動力煤價格快速下行,公司火電業績仍存在持續改善空間。維持對公司盈利預測,預計公司24/25/26年EPS分別爲0.73/0.89/1.01元,對應2024年04月26日收盤價PE分別11.4/9.3/8.2倍,參考公司歷史估值水平,給予公司2024年12.0倍PE,目標價8.76元,維持“謹慎推薦”評級。

風險提示:1)燃料成本上行;2)電量消納不足;3)補貼發放延遲。

證券之星數據中心根據近三年發佈的研報數據計算,民生證券嚴家源研究員團隊對該股研究較爲深入,近三年預測準確度均值爲73.09%,其預測2024年度歸屬淨利潤爲盈利27.63億,根據現價換算的預測PE爲11.37。

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級1家,增持評級2家。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。