開源證券股份有限公司呂明,周嘉樂,駱揚近期對明月鏡片進行研究併發布了研究報告《公司信息更新報告:2024Q1業績向好,產品聚焦策略凸顯》,本報告對明月鏡片給出買入評級,當前股價爲26.95元。

明月鏡片(301101)

業績向好符合預期,2024Q1收入、利潤雙增長,維持“買入”評級

公司2023實現營業收入7.5億元(同比+20.2%,下同),歸母淨利潤1.6億元(+15.7%),扣非歸母淨利潤1.36億元(+47.0%);2024Q1實現營業收入1.9億元(+11.9%),歸母淨利潤0.4億元(+20.4%),扣非歸母淨利潤0.3億元(+15.0%)。考慮到未來行業競爭存在不確定性,我們下調2024-2025年,並新增2026年盈利預測,預計2024-2026年歸母淨利潤爲2.01/2.43/2.89億元(2024/2025年原值爲2.13/2.64億元),對應EPS爲1.00/1.21/1.44元,當前股價對應PE27.1/22.4/18.8倍,看好“1+3”大單品策略帶動公司營收業績持續穩增,維持“買入”評級。

盈利能力:毛利率顯著改善,費用投放加速

毛利率方面,2023年公司整體毛利率爲57.6%(+3.6pct)。費用率方面,期間費用率爲33.9%(+3.2pct),其中銷售/管理/研發/財務費用率分別爲19.7%/10.5%/3.7%/-0.1%,分別同比+3.5/-0.7/+0.1/+0.3pct,綜合影響下,2023年公司銷售淨利率爲23.1%(-0.7pct),扣非淨利率爲18.2%(+3.3pct)。單季度看,公司2024Q1公司毛利率58.1%(+1.9pct);期間費用率爲34.7%(+4.1pct),綜合影響下,公司銷售淨利率爲23.1%(+1.1pct),扣非淨利率18.1%(+0.5pct)。

收入拆分:明星產品領漲,離焦鏡繼續高增

分業務看,鏡片/原料/成鏡業務收入分別爲5.95/0.90/0.54億元,分別同比變動+24.6%/+1.4%/+10.4%,其中鏡片/原料業務毛利率分別爲62.1%/26.4%,分別同比+2.0/+4.4pct。分產品看,公司產品聚焦策略顯著,大單品持續領漲,2023年傳統鏡片PMC超亮系列產品收入增長近80%,1.71系列產品增長30%,三大明星產品收入佔比52.3%;離鏡片方面,“輕鬆控”產品實現收入1.33億元(+70%)。2024Q1鏡片收入增長20%,其中,PMC超亮系列產品收入增長77%、1.71系列產品同比增加33%,防藍光系列同比增長22%,輕鬆控系列收入0.4億元(+50%)。

未來展望:聚焦“1+3”大單品策略,渠道建設加速深化

我們看好2024年公司在品牌力不斷提升下,渠道與產品加速深化,從而帶來營收業績的穩步增長。品牌端,近年來,公司持續創新品牌營銷,擴大品牌聲量,在衆多節目中進行品牌植入,成功登陸CCTV-1《新聞聯播》《晚間新聞》,2023年明月鏡片零售量排行業之首,穩居國產鏡片領導地位。渠道端,2023年公司持續推動校企合作,進行根據地建設,加快進入更多的大型、連鎖型醫療渠道的速度,目前已與愛爾眼科、中山眼科等知名眼科醫療機構建立深度合作關係。2024年預計公司將持續加強重點市場覆蓋力度,並進一步拓展醫療渠道。產品端,2023年公司推出了“輕鬆控”1.56系列及醫療渠道的1.71系列鏡片,目前共擁有24款。2024年公司預計繼續聚焦“1+3”大單品的產品策略,通過廣告、代言、種草等形式持續加大“輕鬆控”產品推廣力度。

風險提示:市場需求放緩風險、原材料價格波動風險、募投項目不及預期風險

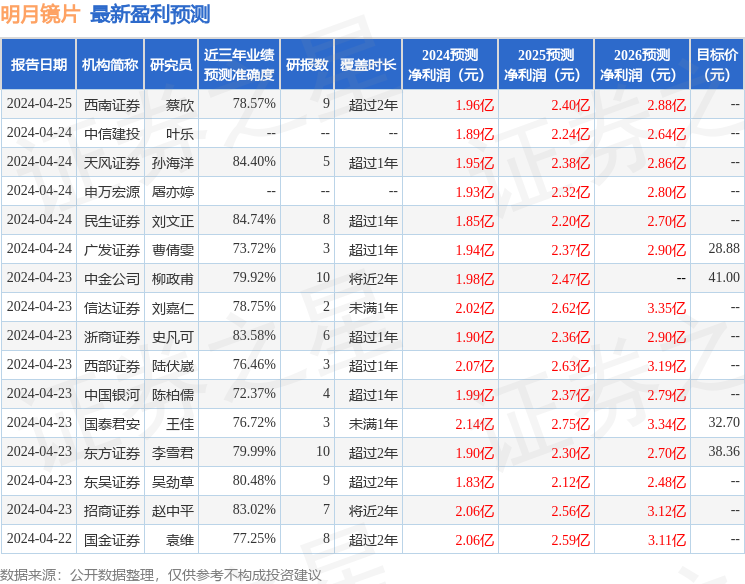

證券之星數據中心根據近三年發佈的研報數據計算,民生證券劉文正研究員團隊對該股研究較爲深入,近三年預測準確度均值高達84.74%,其預測2024年度歸屬淨利潤爲盈利1.85億,根據現價換算的預測PE爲29.29。

最新盈利預測明細如下:

該股最近90天內共有17家機構給出評級,買入評級12家,增持評級5家;過去90天內機構目標均價爲35.24。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。