天風證券股份有限公司鮑榮富,王濤近期對中國電建進行研究併發布了研究報告《能源電力訂單高增,公司有望受益水利板塊高景氣》,本報告對中國電建給出買入評級,認爲其目標價位爲6.88元,當前股價爲5.16元,預期上漲幅度爲33.33%。

中國電建(601669)

業績穩步增長,維持“買入”評級

公司發佈23年年報,23年公司實現營收6084.39億,同比+6.44%,歸母淨利潤129.88億,同比+13.58%,扣非歸母淨利潤117.13億,同比+13.17%。其中,Q4單季度實現營收1878.05億,同比+7%,歸母淨利潤34.98億,同比+24.01%,扣非歸母淨利潤24.63億,同比-26.65%。23年公司現金分紅比例爲18.1%,同比基本持平,對應4月25日收盤價股息率爲2.67%。考慮到基建投資或將放緩,我們略微下調24-25年盈利預測,預計24-26年實現歸母淨利潤148、169、196億(前值24、25年153、176億),24-26年對應PE爲5.98/5.21/4.51,維持“買入”評級。

能源電力維持較高景氣,萬億國債催化下公司水利業務有望顯著受益分業務來看,工程承包與勘測設計/電力投資運營/其他業務分別收入5506/240/315億,同比分別+9%/+1%/-24%。工程承包與勘測設計主要受益於太陽能發電工程承包等新能源業務迅速擴張,23年新能源收入95億,同比+10%。23年末公司控股併網裝機容量27.19GW(上年同期爲20.38GW),其中風電裝機8.41GW,同比+9.97%;太陽能發電裝機7.73GW,同比+189.66%;水電裝機6.85GW,同比-0.07%;火電裝機3.65GW,同比+15.35%;獨立儲能裝機0.55GW,同比增長1006%。24年公司投資計劃總額1389億元,能源電力板塊計劃投資865億元,其中新能源項目投資計劃811億元(上年同期總計/能源電力/新能源項目計劃投資分別爲1430/597/475億元)。23年公司新籤合同額11428.44億,同比+13.24%,其中,23M12單月新籤合同實現大幅反彈,同比增長123.4%至1698.48億元;23年新籤能源電力/水利業務合同6167.74/1007.3億元,同比+36.17%/+70.39%,我們認爲在萬億國債支持下,公司水利業務有望保持較高增速。

盈利能力持續改善,現金流仍有提升空間

23年公司實現毛利率13.23%,同比+1.02pct,其中,23Q4單季度毛利率15.32%,同比+1.87pct。23年工程承包與勘測設計/電力投資運營/其他業務毛利率分別爲10.84%/44.4%/28.74%,同比分別+0.98/+4.27/+5.71pct。電力投資運營毛利率大增主要受益於境外項目盈利能力提升。23年公司期間費用率8.77%,同比+0.71pct。其中,銷售/管理/財務/研發費用率分別+0/+0.1/+0.45/+0.18pct,財務費用率上漲主要由於23年匯兌淨損失達到4.27億(上年同期爲-17.31億元)。23年公司淨利率2.82%,同比+0.08pct,單23Q4淨利率2.6%,同比+0.56pct。公司23年CFO淨額爲222.65億元,同比-27.79%,經營現金流淨額下降主要系收到的稅收返還減少。

風險提示:基建投資不及預期;宏觀經濟下行;海外需求不及預期;工程訂單結轉不及預期。

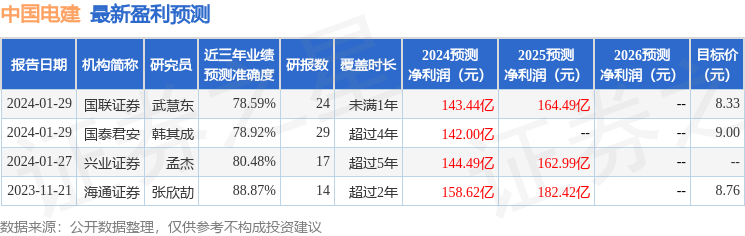

證券之星數據中心根據近三年發佈的研報數據計算,海通證券張欣劼研究員團隊對該股研究較爲深入,近三年預測準確度均值高達88.87%,其預測2024年度歸屬淨利潤爲盈利158.62億,根據現價換算的預測PE爲5.61。

最新盈利預測明細如下:

該股最近90天內共有5家機構給出評級,買入評級5家;過去90天內機構目標均價爲7.92。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。