中國銀河證券股份有限公司劉光意近期對新乳業進行研究併發布了研究報告《2023年報與2024年一季報點評:鮮戰略持續落地,盈利彈性釋放》,本報告對新乳業給出買入評級,當前股價爲9.88元。

新乳業(002946)

事件:4月25日,公司發佈公告,23年營收109.9億元(同比+9.8%,下同),歸母淨利潤4.3億元(+19.3%),扣非歸母淨利潤4.7億元(+57.9%);23Q4,營收27.9億元(+10.6%),歸母淨利潤0.5億元(-2.1%),扣非歸母淨利潤0.7億元(+56.6%);24Q1,營收26.1億元(+3.7%),歸母淨利潤0.9億元(+46.9%),扣非歸母淨利潤1.0億元(+33.8%)。

高端產品與渠道佈局共同推動23年主業加速增長。23年公司主業加速增長,液體乳增速+5.7pcts至11.2%。分產品看,公司23年完成多款新品開發與優品迭代升級,全年新品收入佔比12%,成爲拉動增長的重要引擎;高端產品表現更優,“24小時”高端系列與常溫高端品牌“澳特蘭”有機系列產品同比增速均接近40%。分地區看,華北/西南地區實現較快增長,同增39.0%/10.0%,盈利能力全線提升。分渠道看,公司精耕本地資源,DTC業務整體收入同增超15%引領大盤,其中遠場電商業務增速快於40%,抖音等興趣電商異軍突起。23Q4收入增速環比放緩,預計受供應鏈等其他業務影響。24Q1收入略有降速,主要系常溫白奶業務在奶價下降背景下受競品禮贈促銷影響,鮮奶仍實現較好增長。

奶價回落+提效控費+產品結構優化,24Q1扣非淨利率穩健提升。23全年:歸母淨利率爲3.9%,同比+0.3pcts,剔除資產處置損失(淘汰奶牛)等因素後,扣非歸母淨利率同比+1.3pcts。全年具體拆分,毛利率爲26.9%,同比+2.8pcts,主要得益於原奶成本下降+產品結構優化+製造效率提升。銷售費用率爲15.3%,同比+1.7pcts,主要系公司加大品牌推廣力度。管理費用率爲4.3%,同比-0.4pcts,主要歸因於數字化帶來內部效率提升。24Q1:歸母淨利率爲3.4%,同比+1.0pct,扣非歸母淨利率同比+0.9pcts。拆分來看,毛利率爲29.4%,同比+2.3pcts;銷售費用率爲17.1%,同比+1.6pcts,錄得毛銷差改善0.7pcts,預計得益於成本紅利+產品結構優化。管理費用率爲5.1%,同比+0.7pcts,得益於內部提效增質。

產品升級+渠道賦能+內部提效,“鮮立方”引領公司向新五年目標進軍。短期看,預計24Q2業績延續較快增長,主要系:1)優質產品與渠道賦能,天氣回暖帶動低溫產品動銷,推動收入端穩健增長;2)鮮奶、高端奶佔比提升,產品結構優化,原奶成本價格紅利仍存;3)供應鏈+數字化+精益管理協同增質降本,公司製造效率提升,疊加規模效應,盈利能力持續改善。長期看,常溫向低溫升級趨勢不改,公司堅持“鮮立方戰略”爲核心方向,轉向以內生增長爲主導,將憑藉精準卡位+多品牌戰略+產品創新等多項優勢享受低溫品類紅利,堅定向產品高增、渠道擴容、淨利率倍增目標進軍。

投資建議:預計2024-2026年歸母淨利潤爲6.1/7.6/9.3億元,同比+40.9%/26.0%/21.1%,EPS爲0.70/0.88/1.07元,PE爲14/11/9X。考慮到公司PE處於歷史底部區間,並且未來盈利能力有望持續改善,維持“推薦”評級。

風險提示:競爭超預期的風險,需求下滑的風險,食品安全風險。

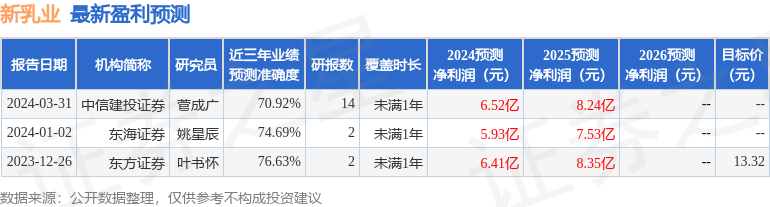

證券之星數據中心根據近三年發佈的研報數據計算,東方證券葉書懷研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.63%,其預測2024年度歸屬淨利潤爲盈利6.41億,根據現價換算的預測PE爲13.35。

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級4家,增持評級3家;過去90天內機構目標均價爲14.62。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。