東興證券股份有限公司程詩月近期對中寵股份進行研究併發布了研究報告《海外業務盈利高增,國內市場關注品牌調整》,本報告對中寵股份給出買入評級,當前股價爲24.52元。

中寵股份(002891)

事件:公司公佈2023年年報和2024年一季報。公司2023年全年共實現營業收入37.47億元,yoy15.37%,實現歸母淨利潤2.33億元,yoy120.12%;2024年一季度共實現營業收入8.78億元,yoy24.42%,實現歸母淨利潤0.56億元,yoy259%。

海外業務恢復增長,盈利能力顯著提升。公司23年全年實現了收入的穩健增長和業績的高速增長。公司海外業務實現收入26.62億元,同比增長13.44%,隨着客戶去庫存結束,公司出口業務恢復正常。盈利能力方面,公司23年境外毛利率25.22%,同比大幅提升7.97個百分點,主要是由於美國雞肉原材料價格改善,公司產品結構優化以及匯兌正向影響。24Q1公司業績維持高增,一方面由於去年同期低基數,另一方面公司盈利能力明顯提升,24Q1公司銷售毛利率、淨利率分別爲27.85%和7.41%,同比分別提升3.5和3.58個百分點。公司通過優化產品結構、提升供應鏈效率、強化成本管控等措施,盈利能力有望持續穩中有升。

自有品牌調整梳理,期待調整成果顯現。2023年公司境內業務實現收入10.86億元,同比增長20.40%。分產品來看,寵物主糧、寵物零食、寵物罐頭分別實現收入5.77、23.51和6.35億元,同比分別增長60.23%、9.81%和5.76%,公司主糧產品主要在國內市場銷售,收入持續高增。盈利能力方面,公司23年境內毛利率爲31.28%,同比提升3.51個百分點。報告期內公司積極調整產品佈局,穩定價盤,調整低毛利產品和長尾SKU,將線上線下SKU差異化佈局,推動毛利率走高。我們判斷,自有品牌的梳理和調整對公司23年國內收入增速帶來了一定影響,待調整逐步完成,公司自有品牌銷售增速和盈利能力有望再上一個臺階。

公司盈利預測及投資評級:我們看好公司海外市場業務重回穩健增長,看好公司在國內市場品牌調整思路和後續成果。預計公司2024-2026年歸母淨利潤分別爲2.88、3.47和4.19億元,EPS爲0.98、1.18和1.42元,PE爲26、21和18倍,維持“強烈推薦”評級。

風險提示:國內市場拓展不及預期,原材料價格波動風險,匯率波動風險等。

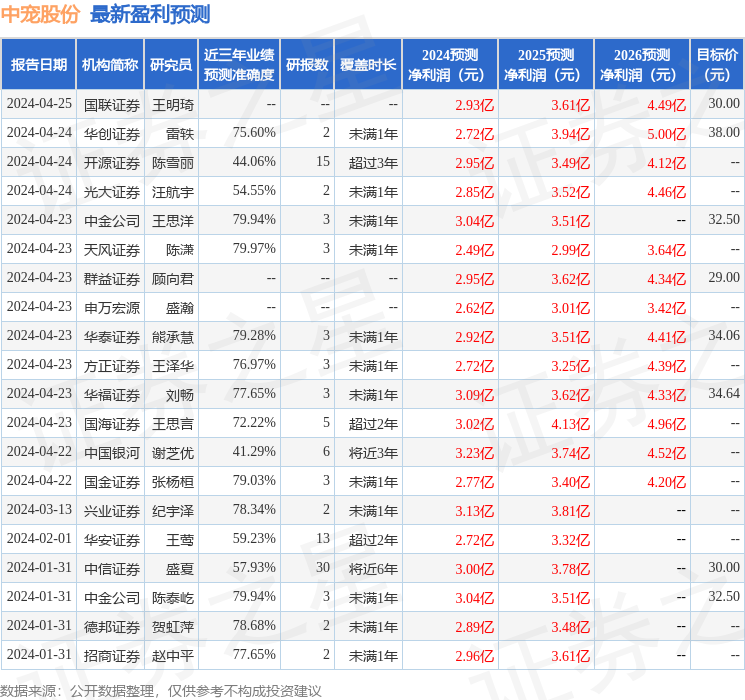

證券之星數據中心根據近三年發佈的研報數據計算,天風證券陳瀟研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.97%,其預測2024年度歸屬淨利潤爲盈利2.49億,根據現價換算的預測PE爲28.59。

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級15家,增持評級4家;過去90天內機構目標均價爲32.55。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。