华金证券股份有限公司近期对云天化进行研究并发布了研究报告《资源优势凸显经营韧性,财务质量持续优化》,本报告对云天化给出买入评级,当前股价为20.3元。

云天化(600096)

投资要点

事件:云天化发布2024Q1和2023财报,24Q1公司实现营收138.57亿元,同比减少12.77%,环比减少12.06%;归母净利润14.59亿元,同比减少7.18%,环比增加78.46%;毛利率19.12%,同比提升1.49pct,环比提升0.4pct。2023年实现营收690.60亿元,同比减少8.30%;归母净利润45.22亿元,同比减少24.90%;毛利率15.18%,同比减少1.04pct。

产品价格下滑,良好产销支撑公司业绩。2023年受产品市场价格下降

等因素影响,公司业绩情况出现一定下滑,但在春耕等季节性因素下,2024Q1公司产销情况稳中有进,较好支撑了公司业绩。24Q1公司磷铵、复合(混)肥、尿素、聚甲醛、黄磷、饲料级磷酸氢钙销量分别为118.03、42.65、61.84、2.61、0.61、11.59万吨,同比变化-3.71%、35.96%、31.52%、-1.88%、35.56%、0.09%,环比变化6.54%、4.87%、7.44%、6.97%、35.56%、-34.30%。2024年公司计划生产销售尿素254.49万吨、磷铵454.15万吨、复合肥192.51万吨,生产饲料级磷酸氢钙58万吨、聚甲醛10.60万吨、黄磷3.02万吨。24Q1磷铵、复合(混)肥、尿素、聚甲醛、黄磷、饲料级磷酸氢钙收入分别为39.57、13.11、13.51、3.09、1.24、3.74亿元,同比变化-7.98%、15.92%、9.93%、-5.21%、3.33%、-6.73%,环比变化3.21%、1.79%、-2.31%、3.00%、24.00%、-32.97%,产品价格分别为3353、3073、2184、11855、20542、3227元/吨,同比变化-4.42%、-14.80%、-16.45%、-3.30%、-22.22%、-6.92%。

财务质量持续改善,高股息率价值凸显。随着近几年业绩和现金流的提升,公司财务状况持续好转,资产负债率从2019年的89.1%持续下降至24Q1的56.3%,积极优化长短借款总量和结构,短期借款从2019年的286亿元下降至24Q1的50亿元,长期借款从2019年的27亿提高至24Q1的116亿,财务费用也从2019年的23.5亿大幅下降至2023年的7.0亿,极大缓解了公司财务压力。2023年拟派发现金红利18.23亿元(含税),占2023年归属于上市公司股东的净利润比例为40.31%,较公司2022年30.47%提升9.84pct。以2024年4月24日收盘价计算,股息率4.9%,具有较高吸引力。

磷矿石价格维持高位,公司资源优势明显。百川盈孚数据信息显示,2021年磷矿石受下游磷肥、黄磷市场推涨、市场供不应求等影响,市场价格

一路向上达至同期历史至高点。进入2022年,磷矿石市场变化多端,需求情况也是时有变动,截止12月末磷矿石30%品位市场均价为1041元/吨,与年初645元/吨相比上涨396元/吨,涨幅约为61.40%。2023年,受国际和国内大环境的综合影响,磷矿石价格整体呈波浪走势。目

前,下游磷肥需求平稳,磷矿石场内现货趋紧,2024年4月24日磷矿

石30%品味市场均价为1015元/吨,仍维持历史高位。随着下游化肥需求稳中有增叠加新能源发展带来需求增量,磷矿石作为资源具有一定供给约束,价格中枢有望高位维持。公司现有磷矿储量近8亿吨,原矿生产能力1450万吨/年,擦洗选矿生产能力618万吨/年,浮选生产能力750万吨/年,是我国最大的磷矿采选企业之一。2024年2月,公司参股公司云南云天化聚磷新材料以8亿元竞得云南镇雄县碗厂磷矿普查探矿权,将进一步巩固公司磷资源优势。

持续巩固资源和规模优势,看好公司稳步发展。云天化作为国内磷化工龙头企业,围绕磷资源深度利用,持续巩固资源和规模优势。截止2023年末,公司磷肥产能555万吨/年,位居全国第二、全球第四,其中,磷酸二铵产品在国内市场占有率排名前列;尿素产能260万吨/年,分别布局在云南120万吨/年,内蒙古80万吨/年,青海60万吨/年;饲料级磷酸钙盐产能50万吨/年,其中MDCP(饲料级磷酸一二钙)产能为45万吨在国内MDCP消费市场占有率达到70%左右,占全国磷酸钙盐消费市场10%;聚甲醛产能国内前列,在国内聚甲醛市场占有率15%左右,在国产聚甲醛市场占有率高达25%左右。公司于2023年3月14日

签订了《股权转让协议》,青海云天化成为公司的子公司,其2023年度实现净利润4.48亿元,进一步巩固了化肥龙头地位。公司目前在建20万吨/年磷酸铁电池新材料前驱体项目和电池新材料前驱体配套450万吨/年磷矿浮选项目按计划推进中,预计投产后将进一步助力公司业绩增长。

投资建议:云天化具备磷矿石-磷肥-磷化工一体化产业链,资源和规模优势显著,磷矿石高位维持,资产负债表持续改善,分红股息率具备较强吸引力。预计公司2024-2026年收入分别为718.69/728.16/736.25亿元,同比增长4.1%/1.3%/1.1%,归母净利润分别为47.66/51.01/53.86亿元,同比增长5.4%/7.0%/5.6%,对应PE分别为7.8x/7.3x/6.9x;首次覆盖,给予“买入-B”评级。

风险提示:行业扩产超预期;需求不及预期;安全环保风险。

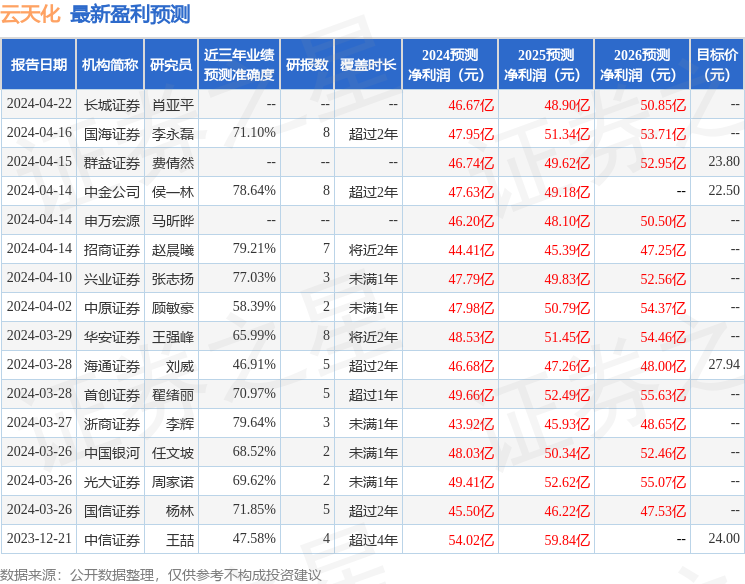

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.64%,其预测2024年度归属净利润为盈利43.92亿,根据现价换算的预测PE为8.49。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为23.9。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。