綜合自券商中國、華爾街見聞等

北京時間4月25日晚間,美國披露的2份重磅數據令市場大驚失色。首先是,美國商務部發布的數據顯示,美國第一季度實際GDP年化季環比初值增長1.6%,遠不及市場預期的2.5%,較去年四季度的3.4%大幅放緩。

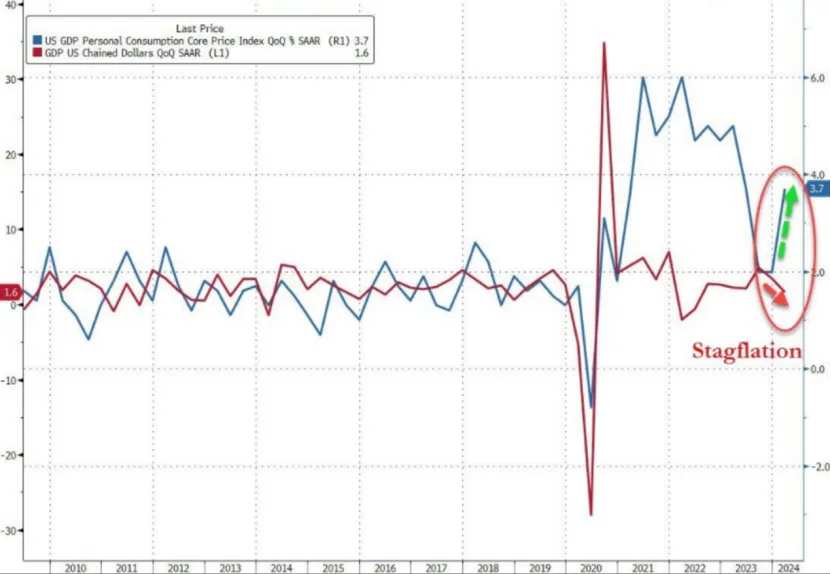

其次是,美國第一季度核心PCE物價指數季調後環比折年率初值爲3.7%,預估爲3.4%,前值爲2.0%,爲一年來首次環比加速。數據發佈後,利率互換市場認爲,聯儲局今年要到12月才會啓動降息,而不是11月。

面對美國經濟增長意外“爆冷”、核心通脹頑固的局面,市場擔憂,美國滯脹風險似乎正在增加。受此影響,美股三大指數大幅低開,納指大跌2.1%,標普500指數跌1.41%,道指跌1.39%。歐洲市場也集體跳水,歐洲斯托克600指數跌1%,跌至日內最低點;德國、法國、意大利等國家指數跌超1%。

當前,全球金融市場的另一個風險點,或許來自強勢的美元。受聯儲局降息預期推遲的影響,美元指數持續攀升,現已升至去年11月上旬以來的最高點。景順資產管理公司的回歸分析,美元指數每上漲1%,MSCI全球(除美國以外)股票指數的月回報率就會下降0.2%。

黑天鵝突襲

北京時間4月25日晚間,美國商務部發布的數據顯示,美國第一季度實際GDP年化季環比初值增長1.6%,遠不及市場預期的2.5%,較去年四季度的3.4%大幅放緩。

數據顯示,今年一季度GDP加權價格指數爲 3.1%,高於預期的3.0%,幾乎是第四季度1.6%的兩倍。

與其他國家不同,美國將實際GDP年化季率作爲最通用的衡量經濟增長的指標,認爲其更能反映出經濟的趨勢。

數據發佈後,美國總統拜登發表聲明稱,美國GDP報告顯示穩定增長,但需做更多工作。

分析認爲,因美國通脹加劇,消費者和政府支出降溫,導致第一季度增長顯著放緩。

其中,消費者支出增長2.5%,低於第四季度3.3%的增幅。州和地方層面的固定投資和政府支出幫助本季度GDP保持正值,而私人庫存投資的下降和進口的增加則造成了負面影響。

同時,聯儲局最關注的通脹指標也傳來重大利空信號。

據最新發布的季度通脹數據顯示,個人消費支出(PCE)年化季環比初值增長2.5%,較前值3.3%大幅放緩,同樣不及預期的3%;不含食品和能源的核心PCE價格指數年化季環比增長3.7%,超出預期的3.4%,幾乎是前值2%的兩倍,爲一年來首次環比加速。

第一季度通脹大幅回升,其中不包括住房和能源的服務業通脹上漲5.1%,幾乎是上一季度增速的兩倍。

這意味着,美國核心通脹風險再度抬升。

當前,市場對貨幣政策狀況以及聯儲局何時開始降息感到緊張。由於通脹仍然居高不下,投資者不得不調整對聯儲局何時開始寬鬆的看法。

數據發佈後,互換市場不再完全定價聯儲局將於今年12月之前降息。此外,交易員預計聯儲局首次降息時間將推遲至12月。利率互換交易員現在預計,聯儲局2024年全年只會降息約35個點子,遠低於年初預測,當時預計今年進行六次以上幅度25點子的降息。

受此影響,美股三大指數大幅低開,納指大跌2.1%,標普500指數跌1.41%,道指跌1.39%。美股盤初,Meta一度暴跌超16%,微軟、谷歌、亞馬遜均大跌超4%。

歐洲市場也集體跳水,歐洲斯托克600指數跌1%,跌至日內最低點;德國、法國、意大利等國家指數跌超1%。

美債市場也遭遇拋售潮,其中2年期國債收益率上升至5.018%,爲去年11月14日以來最高水平;10年期國債收益率上升至4.70%,爲自11月2日以來最高水平;30年期美債收益率升至4.81%,爲去年11月9日以來新高。

受數據影響,美元再度走強,美元指數短線拉升近20點,正逼近106。

按照日程安排,聯儲局將於下週召開會議,市場預計將繼續把利率維持在二十年來的高位,交易員將分析聯儲局主席鮑威爾的言論,以尋找有關寬鬆政策的最新線索。

來自美元的風險

當前,全球金融市場的另一個風險點,或許來自強勢的美元。

近日,美元指數持續攀升,現已升至去年11月上旬以來的最高點,並保持在106左右。今年以來,美元指數累計上漲逾4%。

根據景順資產管理公司的回歸分析,美元指數每上漲1%,MSCI全球(除美國以外)股票指數的月回報率就會下降0.2%。

包括日本、韓國、印尼等在內的亞洲國家貨幣正遭受巨大貶值壓力,其中,日元兌美元匯率現已跌破155,刷新1990年6月以來新低。

市場擔憂,在巨大的貶值壓力下,日本央行或將“空襲”市場。日本央行將於週五(4月26日)宣佈最新的貨幣政策決定,市場預計日本央行將維持利率穩定不變。

當前,日元交易員正屏息以待,準備隨時應對可能出現的市場干預和央行政策的變動,爲2022年9月的一幕或將重演做準備。當時日本央行的寬鬆貨幣政策決定引發了市場的劇烈反應。

據日本時事通訊社最新報道,日本央行將考慮採取措施減少其政府債券購買量。

摩根士丹利首席日本經濟學家Takeshi Yamaguchi認爲,日本央行行長植田和男或將發表更爲強硬的言論。預計2024年7月日本央行將加息15個點子,使政策利率達到0.25%,2025年1月將再加息25個點子。

瑞銀則在報告中指出,日本央行7月加息的可能性不能排除,且隨着日元進一步貶值,這一可能性已經從當時的40%上升到超過45%。在加息之前,日本央行逐步減少國債購買量也可能在6月進行。

瑞銀認爲,隨着日元走弱,7月加息的可能性已從3月的40%上升到超45%。

分析師們怎麼看?

LPL Financial首席經濟學家Jeffrey Roach指出:

由於消費者的消費熱情可能接近尾聲,經濟在接下來的幾個季度可能會進一步放緩。此外,隨着通脹持續給消費者帶來更大壓力,儲蓄率正在下降。我們應該預計,隨着總需求放緩,通脹今年將有所緩解,但距離聯儲局2%的目標仍遙遙無期。

而分析師Paul Davidson表示:

今年年初,由於企業庫存和出口疲軟抵消了強勁的消費者支出和房屋建設熱潮,經濟放緩程度超過預期。美國商務部公佈的一季度GDP增長1.6%,低於去年下半年4.1%的強勁增長,也低於市場預期。

一季度令人失望的經濟表現可能會軟化聯儲局官員的觀點。此前,由於第一季度消費者價格指數加速上漲,聯儲局官員表示並不急於降息。然而,一些分析師仍然認爲,經濟將在今年晚些時候明顯走弱,同時通脹恢復快速下行,從而使聯儲局得以多次降息。

Equiti Capital首席宏觀經濟學家斯圖爾特·科爾表示:

市場對PCE數據的反應比疲於預期的GDP數據更大。今天的數據很有趣。如果GDP數據在後續的修正中得到證實,將表明在聯儲局實施的貨幣緊縮政策下,美國經濟終於開始放緩,這反過來可能會導致勞動力需求下降和工資出現下行壓力。但聯儲局可能會更關注PCE數據,該數據表明讓通脹回歸目標的進程仍遠未取得勝利。總的來說,今天的數據可能會進一步推動聯儲局降息。

Annex财富管理首席經濟學家布萊恩·雅各布森表示:

GDP增長低於預期,但在消費支出方面,服務業在增長,但商品方面在下降。儘管整體疲軟,但家庭的國內支出情況仍然健康。遺憾的是,保險和醫療保健等方面的支出似乎開始擠佔其他方面的支出。而通脹數據並不令人鼓舞。服務業價格的年化漲幅再度加速至5.4%,這讓聯儲局有點爲難。經濟增長開始放緩,而通脹已經反彈。這是央行行長們最擔心出現的矛盾情況。

編輯/Jeffrey