開源證券股份有限公司方光照,田鵬近期對兆訊傳媒進行研究併發布了研究報告《公司信息更新報告:大屏持續投入,出行復甦或驅動業績修復》,本報告對兆訊傳媒給出買入評級,當前股價爲13.22元。

兆訊傳媒(301102)

媒體資源投入影響短期盈利,看好收入加速修復,維持“買入”評級2023年公司營業收入爲5.97億元(同比+3.56%),歸母淨利潤爲1.34億元(同比-30.75%);2023Q4公司營業收入爲1.64億元(同比+3.66%),歸母淨利潤爲1368萬元(同比-77.78%),利潤端下滑主要系媒體資源使用費同比增長27.48%至2.96億元,致整體毛利率同比下滑10.12pct至41.95%。公司2024Q1營業收入爲1.77億元(同比+17.45%),歸母淨利潤爲3845萬元(同比-38.96%),利潤下滑主要系高鐵媒體、戶外大屏媒體資源成本增加。考慮到2024Q1收入加速修復,我們維持2024-2025年並新增2026年盈利預測,預測2024-2026年歸母淨利潤分別爲2.07/2.51/2.93億元,對應EPS分別爲0.71/0.87/1.01元,當前股價對應PE分別爲18.8/15.5/13.2倍,我們看好出遊火熱與消費復甦帶動高鐵廣告預算投放增長,戶外大屏業務順利開展釋放業績,維持“買入”評級。

媒體資源、人員成本投入拖累毛利率,戶外3D大屏隨建成或逐步釋放業績公司2024Q1毛利率爲37.43%(同比-13.39pct),主要系媒體資源成本增加;淨利率爲21.68%(同比-20.04pct),廣告宣傳及人工成本增加致銷售費用率同比增長1.88pct至12.66%。公司積極投入媒體資源建設,截至2024年3月31日,公司使用權資產同比增長14.22%至15.75億元,驅動新業務貢獻營收大幅增長,2023年戶外3D大屏業務實現收入5654.17萬元(同比+402.49%),新投入建設的戶外裸眼3D高清大屏或在設施投入商業化後逐步釋放業績。

“五一”旅遊高峰到來,高鐵數字媒體有望充分受益

根據CTR媒介智訊,2024年1-2月電梯LCD和電梯海報廣告花費同比上漲均超過25%,改善顯著。公司持續拓展高客流站點,截至2023年12月末,公司開通高鐵站點466個(同比+6.64%),運營5346塊數字媒體屏幕(同比-3.34%),其中LED大屏69塊(同比+7.81%)。新籤、續簽高鐵媒體和新籤媒體資源或受益於消費復甦及“五一”等假日旅遊高峰到來,驅動廣告收入持續增長。

風險提示:廣告主投放需求下滑、新廣告點位擴張不及預期等。

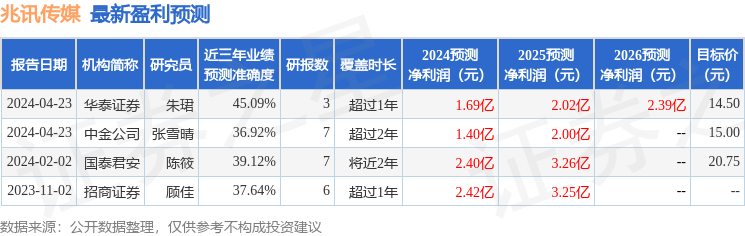

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券朱珺研究員團隊對該股研究較爲深入,近三年預測準確度均值爲45.09%,其預測2024年度歸屬淨利潤爲盈利1.69億,根據現價換算的預測PE爲23.09。

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家;過去90天內機構目標均價爲20.27。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。