东吴证券股份有限公司王紫敬近期对莱斯信息进行研究并发布了研究报告《2023年年报和2024年一季报点评:一季报超市场预期,低空经济有望核心受益》,本报告对莱斯信息给出买入评级,当前股价为90.45元。

莱斯信息(688631)

事件:莱斯信息发布2023年报,2023年实现营收16.76亿元,同比增长6.35%;归母净利润1.32亿元,同比增长47.60%,符合市场预期。2024年Q1实现营收2.45亿元,同比增长38.62%,归母净利润-0.16亿元,亏损同比缩窄48.81%,超市场预期。

投资要点

空管和城市交通业务稳步增长。公司2023Q4营收7.09亿元,同比下滑3.32%,归母净利润1.20亿元,同比增长35.63%。分业务看,民航空中交通管理业务收入5.51亿元,同比增长10.67%,毛利率40.53%,同比增长2.68pct;城市道路交通管理业务收入5.03亿元,同比增长31.11%,毛利率22.44%,同比下降4.45pct;城市治理业务收入5.11亿元,同比增长2.16%,毛利率20.02%,同比下降2.19pct;企业级信息化及其他业务收入1.07亿元,同比减少-48.85%,毛利率29.98%,同比增加12.03pct。公司2023年毛利率28.21%,同比增加0.58pct。费用率方面,销售费用率6.16%(同比+0.67pct),管理费用率6.90%(同比-0.16pct),研发费用率7.67%(同比+0.14pct),整体较稳定。

巩固基本盘:持续深耕民航空管领域,把握国产化和国际化机遇。2024年,公司将巩固基本盘,扩大民航空管领先优势,布局、发力空管国产化,加快推进机场信息化、国际化等新增长点,打开行业天花板。同时,公司紧抓新一代系统能力和自主可控两条主线,落实重点项目、推进战略合作、确保完成任务。机场方面,以机场信息集成系统(IIS)、泊位引导等核心产品为抓手,中小机场扩大产品覆盖、枢纽机场核心产品能力提升,扩大市场份额。

拓展新赛道:低空经济基础设施建设如火如荼,低空空管系统核心受益。去年底低空领域被定义为战略性新兴产业以来,今年国家和各地政府均在积极地推进低空经济产业的发展和落地。目前,明确地面基础设施需要先行建设,进入二季度以来已经陆续看到相关订单落地,我们预计随着各地低空建设规划的持续明确,相关招投标有望密集出现。低空地面基础设施具体包括空管系统、通信、导航、监视等部分,均是必须配套的环节。公司作为空管系统领域的龙头,面向国家战略需求,积极开展通航及低空飞行服务、无人机运行管理、有人/无人协同信息平台等系列产品研制,布局未来低空管制及运营服务。预计随着各地建设目标的明确,公司低空经济业务有望实现实质性增长。

盈利预测与投资评级:空管系统龙头企业,我们维持公司2024-2025年EPS预测1.00/1.28元,预测2026年EPS为1.64元。预计随着低空经济基础设施建设持续落地,公司有望率先受益,维持“买入”评级。

风险提示:政策推进不及预期;技术推进不及预期;竞争加剧影响。

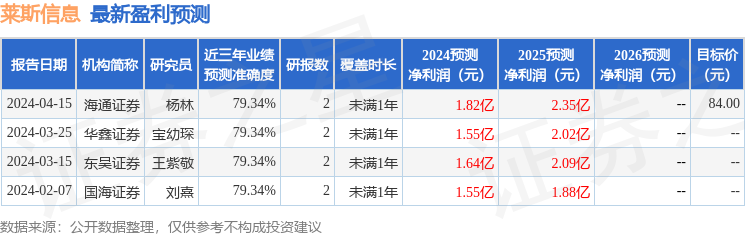

证券之星数据中心根据近三年发布的研报数据计算,海通证券杨林研究员团队对该股研究较为深入,近三年预测准确度均值为79.34%,其预测2024年度归属净利润为盈利1.82亿,根据现价换算的预测PE为76.38。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为78.4。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。