匯豐銀行的分析師Neumann認爲,由於日本經濟增長仍有下行風險,日本的貨幣緊縮將需要循序漸進,不能操之過急,以避免對經濟和消費造成過大的衝擊。此外,Neumann預測,到2025年底,日本名義利率可能會提升到0.75%。

4月24日,匯豐銀行全球研究的首席亞洲經濟學家Frederic Neumann發佈了最新研報,標題爲《日本央行的下一步是什麼?》。

他在研報中指出,如果通脹預期持續上升,在實際利率不變的情況下,理論上日本央行可以提高名義利率來加息。

但是,由於日本經濟增長的下行風險仍然相當大,日本央行收緊政策需要循序漸進來幫助經濟適應正利率環境,不能操之過急以避免對經濟和消費造成過大的衝擊。當然,日本的利率政策部分還取決於其他地區(如美國)的利率變化。如果美國的利率長期保持較高,日本央行可能會更快地提高利率。

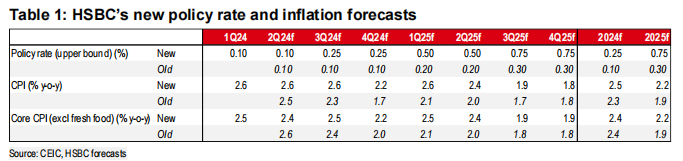

因此我們預測,日本央行將在2024年第三季度將政策利率上限從0.10%提升至0.25%。此後,預計在2025年第一季度將利率再次提高25個點子至0.50%,並在同年第三季度進一步提升25個點子至0.75%。

此外,考慮到日本強勁的工資增長和服務業通脹,我們對日本2025年核心CPI的預測從1.9%上調至2.2%。

日本央行能以多快的速度提高利率?

日本經濟似乎擺脫了長期的通縮困境,而且工資增長加快、人們對通脹預期的上升,表明日本可能已經開始進入一個良性循環,這將允許日本央行最終實現政策正常化。

一個關鍵問題是:在不破壞再通脹進程的情況下,日本央行能以多快的速度提高利率?

一方面,Neumann表示,如果政策收緊過快,可能會使日元升值,從而抵消之前通過日元貶值帶來的通脹推動效果:

日本再通脹有兩個主要來源:

第一是勞動市場的變化,由於勞動力短缺,工資開始上漲。

第二是日元貶值,這導致進口成本上升,從而推高了通貨膨脹率,同時也促進了商品需求和旅遊業的增長。

第二個來源已經暗示了日本央行在考慮政策調整時必須小心。如果政策收緊過快,可能會使日元升值,從而抵消之前通過日元貶值帶來的通脹推動效果。

另一方面,日本央行在考慮提高利率時需要非常謹慎,必須權衡這一決策對不同經濟群體的影響程度,以避免對經濟和消費造成過大的衝擊:

第一,收緊政策會影響借款人和儲戶。如果利率上升,借款人(如房貸者)需要支付更多的貸款利息,這意味着他們的債務支出會增加,而有存款的儲戶會因爲利息收入增加而獲得更高的‘收入’。

因此,消費者的支出會受到三個因素的影響:(1)工資增長;(2)負債家庭與無負債家庭的比例;(3)債務人和儲戶的消費傾向。

所有這些因素的不確定性都要求日本央行謹慎行事。日本央行需要逐步推進政策,以免名義利率上升的分配後果對消費造成‘衝擊’。

第二,公共債務也是需要考慮的因素。例如,利率的快速上升可能會導致政府債券的收益率上升,這將增加政府的利息支出。隨着越來越多的債務到期需要重新融資,這種影響會逐漸顯現。這可能需要政府重新調整公共支出的優先級,減少用於投資和其他政府服務的支出,這可能對GDP增長造成不利影響,尤其是在國內政府債券投資者不將他們收到的額外利息收入用於消費的情況下。

在極端情況下,政府融資成本的急劇上升也可能危及公共財政,這可能限制日本央行快速收緊政策的意願。

當然也有一些緩解因素,例如名義GDP的快速增長將減緩債務佔GDP比例的上升,而日本的稅收彈性(稅收收入隨經濟增長而增加的能力)良好,有助於加快徵稅步伐。

此外,日本的利率政策部分取決於其他地區(如美國)的利率變化。如果美國的利率長期保持較高,日本央行可能會更快地提高利率。

未來日本央行的加息幅度如何?

Neumann指出,鑑於經濟增長的下行風險仍然相當大,日本央行將需要逐步提高利率,以最小化干擾並幫助經濟適應正利率環境。

根據預測,日本央行將在2024年第三季度將其政策利率上限目標從0.10%提高到0.25%,然後在2025年第一季度再提高25個點子到0.50%,接着在同年第三季度再次提高25個點子到0.75%(當然這仍然遠低於中性名義利率)。這一路徑考慮了中小企業工資增長週期及其在宏觀數據中的反映時機。

Neumann指出,一方面,如果通脹預期持續上升,在實際利率(考慮了通貨膨脹後的利率)不變的情況下,理論上日本央行可以提高名義利率(即公佈的利率)。目前,通脹預期似乎有可能穩定在2%左右,這意味着日本央行可以將利率提高大約150個點子(從而使實際利率接近其長期平均水平,大約爲-0.5%),而不會對經濟造成太大的傷害。

雖然從理論上講提高利率是可行的,但實際操作會更復雜。對於長時間維持極低利率的經濟體來說,一旦日本央行提高名義利率,這可能會對經濟造成一些破壞性的影響。這是因爲利率的變動會影響借貸成本、人們的消費和公司的投資等。

當然,如果經濟增長情況改善,例如日本因爲投資於節省勞動力的技術或企業改革而提高了生產率,那麼中性實際利率可能會隨着時間提高(即不促進也不抑制經濟增長的利率水平)。不過,目前還沒有太多確鑿證據表明這一點。

日本經濟進入新的通脹階段,政府債務負擔上升或可控制

Neumann認爲,風險是持續的貨幣政策寬鬆可能進一步推高通脹,導致消費價格上漲超過日本央行的目標,同時資產價格繼續攀升。另一方面,爲了確保再通脹進程的穩固,特別是在經歷了長期持續的通縮壓力之後,日本央行有必要鞏固通脹預期的上升趨勢。簡言之,日本央行目前面臨着前所未有的微妙平衡。

到目前爲止,這個政策框架是相對直接的。然而,使問題複雜化的是,日本銀行的貨幣政策立場不僅受政策利率的影響,還受到資產負債表的規模和構成的影響。在其他條件相同的情況下,資產負債表的快速收縮或擴張可能會消除對更快或更慢利率調整的需求。

目前,日本央行的指導方針是保持資產負債表的穩定,讓利率調整作爲主要的貨幣政策工具。然而,隨着時間的推移,這種情況可能會發生變化,例如通過調整國債的購買速度來控制債券收益率的波動,同時平滑政府的融資操作。

此外,日本經濟的再通脹現象表明,對於日本來說,儘管提高利率可能增加政府未來償還債務的成本(因爲借的錢利息更高了),但經濟總體的增長(即名義GDP增長)有助於部分抵消這種影響,控制國家債務相對於國內生產總值(GDP)的比例。

同時,日本長期稅收彈性係數估計超過1(稅收彈性是指稅收收入隨經濟增長而增加的能力。在日本,稅收彈性高於1意味着經濟增長時,稅收增加的比例超過了經濟增長的比例。),因此經濟增長能帶來更多的稅收也有助於政府應對由於利率上升而增加的債務利息負擔。

總而言之,日本經濟似乎正處於一個新的通脹週期。日本央行需要逐步減少名義上的貨幣寬鬆程度,但實際上(考慮通貨膨脹後)仍需保持一定的寬鬆。中期來看,經濟生產率的提升是必需的,以幫助日本央行實現中性的貨幣政策目標(即既不刺激也不抑制經濟增長的政策狀態),但目前生產力的增長仍然難以捉摸且說服力不足。

編輯/Somer