4月24日早,特斯拉發佈2024年第一季度業績。

今年一季度,特斯拉不僅銷量崩盤,營收、淨利潤和毛利率也出現同環比三重下滑,均不及預期。作爲救命稻草的FSD和Robotaxi,儘管前景和潛力都得到了肯定,但短期內想要以此提振銷量和盈利能力,難度依然不小。

唯一的好消息是,備受市場關注的廉價車型Model 2無需新建廠或大規模新生產線,有望在2025年下半年就投產。

2024年Q1,特斯拉實現營業收入213億美元,同比降低9%,環比降低15%,低於市場預期的221億美元,也是2020年以來首次出現營收同環比下滑;淨利潤只有11.29億美元,同比降低55%,環比降低86%,低於市場預期18.1億美元;毛利率同比降低2個百分點,環比下滑0.3個百分點至17.35%。

降價也不管用了,Q1交付全面崩盤

特斯拉的降價保量策略在今年一季度宣告失效,銷量完全低於市場預期。特斯拉給出的解釋是,加州佛裏蒙特工廠的產線升級和柏林超級工廠的縱火導致生產停滯,同時紅海衝突導致運輸出現問題,所以產銷量都有所下滑。

華爾街見聞·見智研究認爲,背後原因可能不止於此。因爲銷量崩盤的不僅是特斯拉所說受影響的美國本土和歐洲市場,還有中國市場。特斯拉持續的降價幅度和頻率在今年國內電動車價格戰的大趨勢下並不出衆,其老車型已經難以繼續激發消費者的熱情。

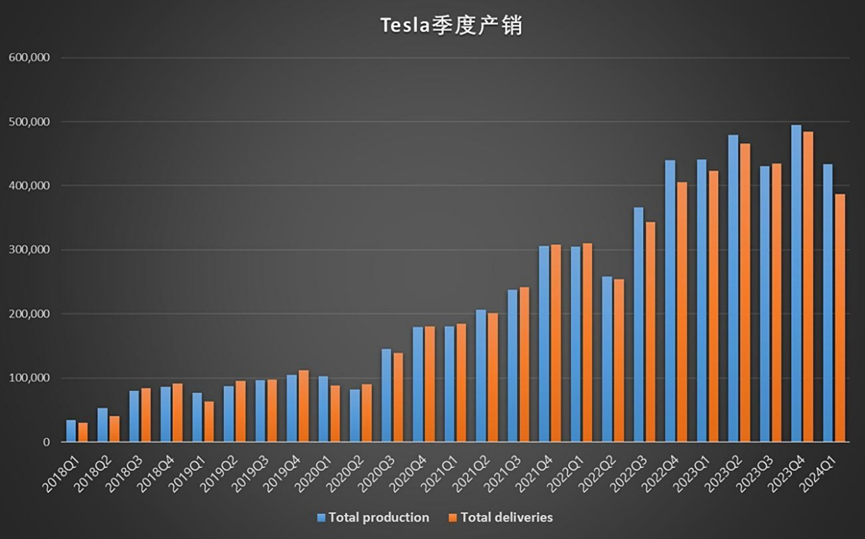

今年一季度,特斯拉的全球交付量爲38.7萬輛,同比降低8.5%,環比降低20.2%;產量爲43.3萬輛,同比降低1.7%,環比降低12.4%,這是特斯拉歷史上首次遭遇產銷量的同環比雙降。

此外值得注意的是,在中國、美國和歐洲的新能源汽車總體銷量依舊保持正增長的同時,特斯拉卻在三大新能源汽車市場上同步遭受“滑鐵盧”。

這也使得在今年一季度,特斯拉的產銷差來到歷史新高。特斯拉的產量比銷量足足多了4.7萬輛,不僅讓當季的庫存達到歷史高位,還徹底打破了特斯拉此前以產定銷,交付量受產能限制而非需求影響的良好態勢。

如果後續沒有新的策略變化,今年特斯拉將面臨銷量增長乏力甚至負增長的可能。正如特斯拉所表示“2024年的新車交付數量增幅可能會顯著低於2023年實現的增長率”。

因爲即使是180萬輛的持平銷量目標,特斯拉在接下來的三個季度也需要達到平均47.1萬輛的銷量水平,環比提升22%,這對於銷量環比持續下滑的特斯拉來說,也並非輕易能達到。

盈利能力依然沒有逆轉趨勢

今年年初,特斯拉對Model Y和Model 3實施了2.9-3.6萬元的降價,將Model Y和Model 3煥新版的價格降至歷史新低。但是,這次降價策略效果不佳,未能帶動銷量增加,還將營收、利潤和毛利率水平一同拉入下滑的軌道中。

好在,受益於原材料碳酸鋰和動力電池價格下滑,特斯拉的營業成本同比降低了12.1億元,以及汽車業務中FSD收入的提升(特斯拉表示由於FSD V12監督版發佈,一季度FSD相關的收入確認增加了很多),讓特斯拉一季度的單車收入和汽車毛利率達到4.49萬元和15.6%,同比僅僅下滑0.23萬元和1個百分點,略超預期。

因此,在特斯拉平價新車型Model 2出來之前,降價依然是特斯拉手上少有的有效策略。只要後續總體產能和產量依然大於訂單和銷量水平,那麼特斯拉還是會繼續保持降價。

今年二季度初,特斯拉就針對Model 3和Model Y首次推出了“0利息”分期購車的優惠政策,首付只需要7.99萬元,同時還繼續全系車型給出了1.4萬元的降價優惠。

FSD是救命稻草?

特斯拉的老牌產品生命力逐步到期,新產品還需要等到2025年下半年才會投產,如今正處於新老車型不接的真空期,FSD和Robotaxi或許能成爲特斯拉的救命稻草。

隨着後續FSD滲透率的增加,特斯拉有望通過提供FSD收取買斷價或訂閱費,同時還能通過8月推出的Robotaxi來進行業務抽成來增加營收和利潤水平。但是,特斯拉麪對的難度和挑戰同樣不少。

(1)FSD遲遲難以進入中國市場

特斯拉FSD在歐美市場上的推廣,的確能在一定程度上吸引更多客戶並提振銷量。這點從特斯拉在3月底宣佈FSD免費試用1個月後,里程數直線增長上也有所體現。

截至今年4月初,特斯拉的FSD行駛里程數已盡超過10億英里,已經從測試版本更新至監督版。

特斯拉爲保住FSD免費期結束後的客戶,還開啓了降價模式。將FSD套餐價格從1.2萬美元降至0.8萬美元,訂閱價格也從每月199美元降至99美元。FSD價格在下沉,技術卻在更新,大大增加了產品吸引力。

不過,特斯拉的FSD至今未能正式引入中國,所以特斯拉FSD售價降低和技術提升的好處,中國消費者很難全面體會到,這也使得特斯拉在中國市場,還是單憑老車型降價和品牌影響力吸引客戶。

特斯拉歐美市場的銷量僅佔全球銷量的不到50%,且歐洲和美國對於新能源汽車的支持力度正在逐步下降,本土的汽車製造商也不再執着於大規模生產純電動車型,放緩了汽車電動化腳步。

這使得歐美的新能源汽車滲透率持續卡在20%和10%大關左右,並未有繼續提升的趨勢。所以,FSD對特斯拉整體的銷量提振最多隻有一半的效果。

不過,在特斯拉一季度的電話會議中,馬斯克表示,正在與一家主要汽車製造商就全自動駕駛(FSD)的授權進行談判,這有望進一步增強FSD在自動駕駛市場的滲透率。

(2)Robotaxi限制不少,且無先發優勢

首個在美國進行自動駕駛出租車業務的Cruise已經由於頻發安全事故,最終導致全面停駛。後來的Waymo雖然在安全性上有所進展,但是使用頻率上並不高(只是Uber總業務的0.01%)。

特斯拉Robotaxi項目的推出,的確能夠增加FSD的使用量,帶動FSD行駛里程數,但是想要將規模效應迅速建立起來並獲得較大利潤還是比較難。因爲特斯拉得從根本上打消消費者的安全顧慮,並改變他們的出行方式和習慣,同時需要獲得美國各個州監管機構的許可。

至於中國市場,特斯拉想要推廣的無人出租車業務在中國也沒有任何先發優勢,很難拿下較大份額市場。目前百度的蘿蔔快跑,以及滴滴和廣汽合資創辦的安滴科技都早已開始佈局,其中蘿蔔快跑已在北京、上海、武漢、深圳和重慶等多個城市完成業務開通,總訂單量高達400萬單。

特斯拉失效的降價策略、持續向下的盈利能力、開始負增長的銷量,讓特斯拉的前景蒙上了些許陰影。只期待給自己冠以“自動駕駛公司”之名的特斯拉,真能以FSD打一場漂亮的翻身仗。

編輯/Jeffrey