中泰證券股份有限公司近期對平安銀行進行研究併發布了研究報告《詳解平安銀行2024年一季報:淨利潤同比增2.3%;調結構繼續、撥備釋放利潤增速企穩》,本報告對平安銀行給出增持評級,當前股價爲10.53元。

平安銀行(000001)

投資要點

平安銀行1Q24營收同比-14.0%,主要是利息收入拖累;淨利息收入同比-21.7%(2023同比-9.3%),增速放緩同時受息差收窄和信貸增速放緩的共同影響。淨非利息收入同比+4.9%,受資本市場波動和銀保費率調降影響,手續費負增明顯,資金市場利率下行背景下、其他非息增速較高,帶動非息收入實現正增長。撥備釋放、淨利潤保持穩定、同比+2.3%。

單季淨利息收入環比-5.6%,單季年化淨息差環比下降10bp至2.01%。資產端收益率環比下行9bp,負債端成本環比上行2bp。資產端:生息資產收益率環比下降9bp至4.25%,我們測算主要來自利率因素的下行。對公貸款、個人貸款利率分別環比下行10bp/6bp至3.79%、6.04%。負債端:計息負債付息率環比上升2bp至2.3%,結構因素和利率因素均有拖累。存款利率上升3bp至2.22%,其中對公存款付息率上升3bp至2.15%,個人存款付息率下降1bp至2.33%。結構維度:存款佔計息負債比重下降2.1個點至68.9%。

資產負債增速及結構:調結構延續,新增貸款主要由對公支撐。總資產累積同比增5.0%,總貸款累積同比增1.2%,總貸款增速低於總資產增速。總負債同比增4.7%,總存款同比增1.7%,總存款增速低於總負債增速。

淨非息收入:手續費繼續承壓,低利率驅動其他非息增長明顯。淨非息收入同比上升4.9%(VS2023同比-6.1%),淨手續費收入同比-19.1%(VS2023同比-2.6%),淨其他非息收入同比+56.7%(VS2023同比-11.7%)。

資產質量:不良率和關注類佔比有所抬升、逾期平穩。不良生成2.20%、環比下降0.65%。一季度覈銷力度環比有所減弱,不良率環比上升1bp至1.07%。關注類佔比1.77%,環比上升2bp。逾期率1.42%,環比持平。撥備覆蓋率261.66%,環比下降15.97個百分點。撥貸比2.79%,環比下降0.15個點。

投資建議:公司2024E、2025E、2026E PB0.47X/0.44X/0.41X。公司在經濟低谷期修煉內功,調優客群,調降風險偏好。另公司背靠集團科技與綜合金融,對公、零售業務拓展均具有明顯優勢,中長期看,有望轉型爲優質銀行。建議投資者積極關注其轉型力度。

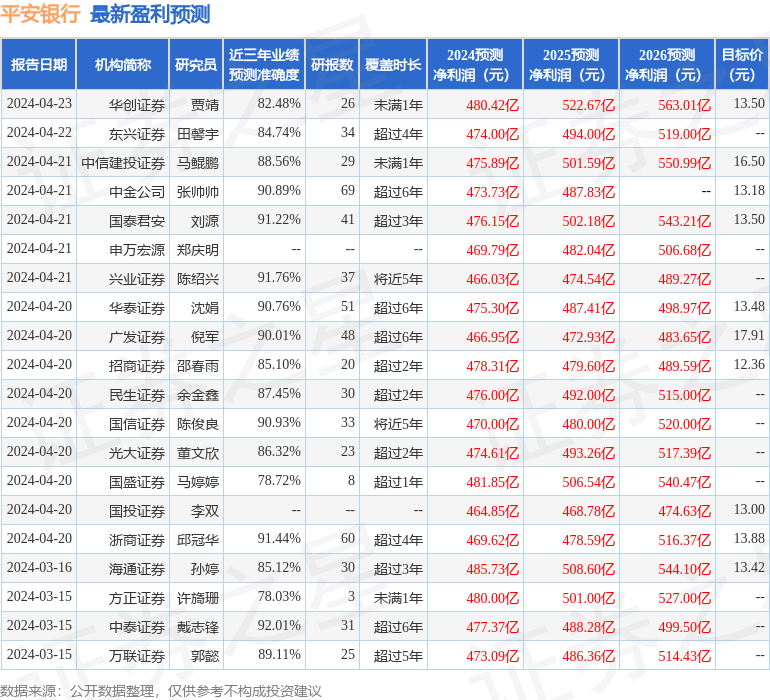

注:根據2024年一季報,我們微調盈利預測,預計2024-2026年歸母淨利潤爲475億、487億和499億(前值爲477億、488億和500億)。

風險提示:經濟下滑超預期、公司經營不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券戴志鋒研究員團隊對該股研究較爲深入,近三年預測準確度均值高達92.01%,其預測2024年度歸屬淨利潤爲盈利477.37億,根據現價換算的預測PE爲4.37。

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級13家,增持評級6家;過去90天內機構目標均價爲13.98。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。