中郵證券有限責任公司王琦近期對立華股份進行研究併發布了研究報告《24年Q1扭虧爲盈,養殖成本下降明顯》,本報告對立華股份給出買入評級,當前股價爲21.8元。

立華股份(300761)

事件:

公司發佈2023年年報,全年實現營業收入153.54億元,同比增長6.28%;歸母淨利潤爲虧損4.37億元,同比-149.10%。23年生豬價格低迷,對公司業績形成較大拖累;黃雞價格雖然較22年下降較多,但公司養雞業務依然保持盈利。

同時公司發佈2024年一季報,實現營業收入36.62億元,同比增加7.34%,歸母淨利爲8003萬元,去年同期爲虧損3.91億元。一季度豬價回暖,公司養殖成本下降明顯,業績扭虧爲盈。

點評:成本下降明顯,出欄量穩健增長

黃雞:出欄量穩健增長,成本逐季下降。23年公司養雞板塊實現營業收入134.54億元,同比增長4.99%;其中銷售肉雞4.57億羽,同比增長12.16%;價格雖然同比下降8.79%至13.69元/公斤,但是公司成本逐季下降,實現23年全年完全養殖成本在6.8元/斤以下,其中四季度已將至6.5元/斤左右。受益於量增成本下降,我們預計23年公司養雞單羽盈利1元左右。

生豬:量增價跌,降本增效壓力大。23年公司養豬業務大幅虧損,主因豬價低迷,同時計提了1.27億的存貨跌價損失。雖然公司生豬出欄量繼續增長,去年銷售肉豬85.51萬頭,同比增長51.51%,但銷售均價同比下降26.56%至15.1元/公斤,據我們測算公司生豬養殖成本在18元左右,公司成本處於行業較高水平,降本增效空間大,24年一季度公司養殖成本繼續下降,24年的目標爲16元/公斤

黃雞產能低位,豬價開啓上行週期

24年生豬和肉禽價格均有望改善。一方面23年四季度開始能繁母豬開始去化加速,其影響將在24年下半年開始體現,預計24年豬價將溫和上行。另一方面,黃雞產能已持續去化超過三年,父母代存欄處於歷史低位,在豬價反彈的帶動下,預計黃雞價格亦將向好。

盈利預測及投資建議

公司出欄量如期增長,但行業價格表現不及我們此前預期,我們下調公司2024-2025年盈利預測,同時新增2026年盈利預測。預計公司2024-2026年EPS分別爲0.65元、1.59元和1.03元。隨着行業週期的好轉,看好公司後續業績表現,維持“買入”評級。

風險提示:價格上漲不及預期風險,需求不及預期風險發生疫病風險。

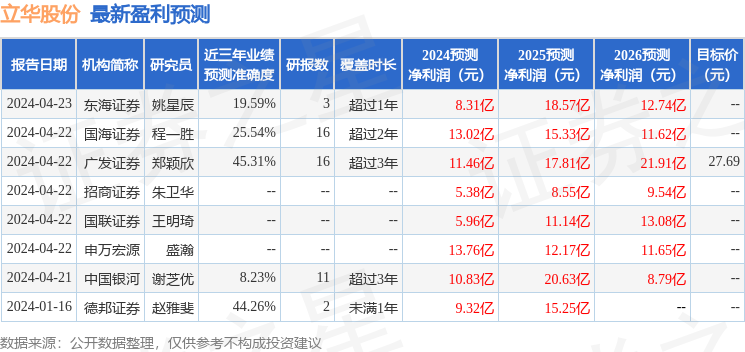

證券之星數據中心根據近三年發佈的研報數據計算,廣發證券鄭穎欣研究員團隊對該股研究較爲深入,近三年預測準確度均值爲45.31%,其預測2024年度歸屬淨利潤爲盈利11.46億,根據現價換算的預測PE爲16.06。

最新盈利預測明細如下:

該股最近90天內共有8家機構給出評級,買入評級8家;過去90天內機構目標均價爲27.69。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。