证券之星消息,2024年4月23日晶科能源(688223)发布公告称公司于2024年4月22日召开业绩说明会,广发基金、上银基金、贝莱德基金、中欧基金、大成基金、国寿安保基金、长盛基金、鹏扬基金、安信基金、招商基金、嘉实基金、华夏基金、中国人寿资管、中意资管、民生通惠资管、上海人寿保险、长江人寿保险、美林(亚太)、摩根史丹利、摩根大通、德意志银行、花旗环球金融、易方达基金、麦格里资本、汇丰银行、GAM国际资产管理、施罗德资管、瑞银资管、Alpine Investment Management Limited、Citadel Enterprise Americas LLC、Acecamp International Limited、长江证券、东吴证券、银华基金、中信建投证券、中金公司、广发证券、中信证券、招商证券、海通证券、兴业证券、财通证券、国泰君安证券、天风证券、景顺长城基金、国金证券、国盛证券、华创证券、浙商证券、华泰证券、光大证券、国海证券、太平洋证券、东方证券、平安证券、交银施罗德基金、东兴证券、摩根大通证券、瑞银证券、高盛(中国)证券、中信建投基金、兴证全球基金、中银基金参与。

具体内容如下:

问:公司对存量PERC产能的规划?

答:PERC 产能改造为TOPCon后在单线产出、制造成本、良率等方面 不具备经济性。公司将加速出清P型产能。公司存量P型产能占 比小,减值压力较小。

问:硅料价格加速探底,如何看待价格见底后的行业增长状态?

答:今年全球市场需求将有20%以上的增长,装机预期500-550GW, 组件需求650GW以上。中国需求增长确定性高,欧洲库存下降后 需求快速拉动。在当前价格下,营销端询单也有显著增长。

问:公司今年高分红的考虑?后续资本开支和资金来源?

答:分红体现了公司对未来的信心,及对股东报的重视。2023年 公司经营业绩优异,运营效率提升,经营性现金流高达248亿。 今年公司资本开支主要是山西大基地一二期,整体投入可控。根 据公司目前经营性现金流、现金储备和项目贷款落地情况,合理 规划资金使用安排。

问:如何理解和应对美国贸易政策的变化?对美国市场未来盈利的 展望?

答:相关政策存在不确定性,晶科也做了相应准备。公司在美国投资 建设2GW组件工厂,对未来美国出货会有帮助。从历史来看,政 策端的变化会反应到组件终端价格中,所以预判一方面今年美国 的短期需求可能加速,另一方面由于美国本土产能相对不足,政 策变化后美国市场组件价格可能会进一步上升。

问:请公司介绍一下降本方面的进展,包括0BB等技术?

答:降本增效是公司重点工作。今年公司已完成了激光辅助烧结技术 的全部导入,0BB技术完成了前期测试,可较显著提高功率和降 低成本,将按照公司规划逐步导入。此外公司在钨丝导入、硅片 薄片化、信息化等降本手段都处于行业领先水平。

问:组件环节会以怎样的形式和时间出清?

答:市场竞争激烈,产能出清会比大家想象的快一点,没有竞争力的 产能、没有市场能力的产能、没有技术迭代能力的产能会加速淘 汰。

问:不同市场的销售策略?

答:公司会在出货量和利润上保持平衡。目前国内市场竞争激烈, 会尽量控制国内出货量,但同时保证产能开工率。

问:2024年公司分区域的出货比例?

答:中国出货比例预估在30-40%,美国和欧洲市场合计占比会由去 年的25%左右上升至30-35%。

问:公司目前的银耗水平以及年底目标?

答:后续是否会考虑银包铜或 电镀铜等新技术? 目前182mm方片银耗在90mg/片左右,今年年底通过0BB技术和 特殊网板技术的组合使用,有望降低至80mg/片左右。银包铜和 电镀铜技术已同步在验证,预计未来两年有机会应用到生产 中。

问:中东、欧洲等海外市场情况?

答:公司在中东市占率40-50%,会有很多前期签订的订单在今年三 季度开始交货。欧洲整体需求比较强劲,目前价格中肯,盈利 平衡。

问:公司对23年四季度盈利评价以及24年盈利水平如何展望?

答:23 年四季度盈利水平主要受三季度产业链价格大幅下跌影响, 以及国内出货占比高,和年底去库存工作影响。今年上半年行业 盈利在触底,主产业链公司盈利将分化。基于公司的产能、市场 布局和制造优势,经营业绩将好于行业平均水平。预计一季度毛 利率环比去年四季度保持稳定。下半年山西大基地一二期逐步满 产,欧美出货占比大,叠加产能出清加速,盈利能力可能有所提 升。

问:公司组件单位硅耗水平?

答:公司硅片厚度比行业平均低10μm,硅耗大致在1.8g/W。随着矩 形硅片产品的推出,硅耗会进一步下降。

问:山西大基地什么时候预期满产?

答:一般来说从开始生产三个月左右可以满产。一期已于3月26日 投产,预计年中可以满产;二期规划今年7月底投产,预计年底 前满产。

问:N型溢价和一体化成本?

答:N 型销售溢价已经被市场证实,不同市场第三方报价N型溢价在 5-8 分每瓦左右。目前NP一体化成本基本持平,下半年N型成本 进一步体现优势。公司成本行业领先,在测试效率、入库效率、 良率、硅片厚度、银耗等方面都保持较显著优势。

问:公司应收账款和存货较多,后续是否存在减值风险?

答:公司2023年存货周转效率较2022年明显提升,应收账款增加幅 度远小于同期收入规模的增长。公司去年在产业链价格大幅下跌 时已做了相应工作,充分考虑了后续因素,预计今年一二季度不 会有太大的存货减值影响。

问:公司对TBC、钙钛矿、组件回收等储备技术的规划?

答:公司在做TBC中试线,但认为TBC属于小众市场,因为双面率相 对较低,尚不具备竞争力,未来可能会规划小规模产量。公司钙 钛矿叠层效率已可实现33%以上,但因稳定性问题,未来2-3年 更多在实验室或中试线阶段。公司已有完整的组件收技术线路 和装备,但市场需求仍需政策层面推动。

问:中东欧等海外市场消纳?

答:以及海外本土产能性价比? 局部区域可能有电力电网问题,但不会影响今年全球整体市场需 求增长。相对于海外产能,中国产能无论在技术、规模、还是产 业链能力上都是非常有优势的,除非是贸易政策问题。

晶科能源(688223)主营业务:太阳能光伏组件、电池片、硅片的研发、生产和销售以及光伏技术的应用和产业化。

晶科能源2023年年报显示,公司主营收入1186.82亿元,同比上升43.55%;归母净利润74.4亿元,同比上升153.2%;扣非净利润69.04亿元,同比上升152.09%;其中2023年第四季度,公司单季度主营收入335.85亿元,同比上升12.31%;单季度归母净利润10.86亿元,同比下降13.97%;单季度扣非净利润8.57亿元,同比下降29.91%;负债率73.99%,投资收益-4819.33万元,财务费用-626.0万元,毛利率14.04%。

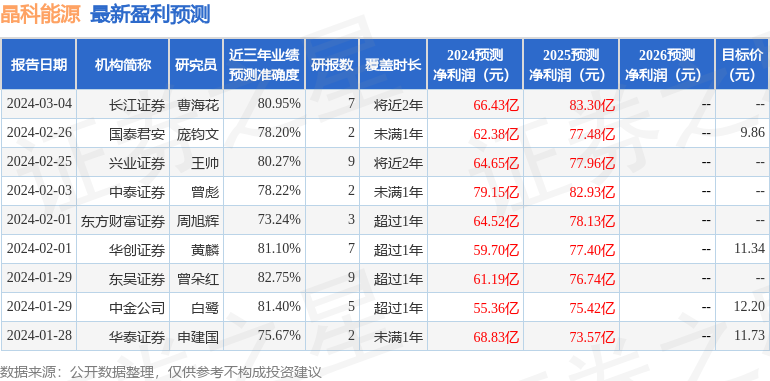

该股最近90天内共有14家机构给出评级,买入评级8家,增持评级6家;过去90天内机构目标均价为11.63。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5377.83万,融资余额减少;融券净流出2.27亿,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。