美联储降息推后的预期仍在不断发酵,目前CME利率期货隐含的去年降息次数已经减少到1次,即9月,导致10年美债和美元不断走高,逼近前期高点。这把“火”也终于在上周“烧”到了美股身上,标普500指数上周下跌3.1%,纳斯达克指数更是大跌5.5%,引发市场关注。

对此,我们并不感到意外,一方面,美股下跌有其“必然性”,另一方面,美股在这个位置下跌也不是坏事,不仅能消化其过强的预期,反而有助于降息交易再度开启,进而为后续的再度上涨打下基础。

为何美股跌可能不是坏事?又如何反而能促成美联储重启降息?跌到什么时候?怎么能提前预判到?针对市场普遍关心的几个问题,我们分析如下。

摘要

为何美股下跌有其“必然性”?

二季度流动性拐点与降息推后。1)二季度金融流动性拐点会对美股产生压力。近期美国金融流动性已经明显开始转弱。2)美股适度回调是当前降息预期推后的结果。美债利率和美元的冲高对美股尤其是成长股带来压力。

为何美股跌也不是坏事?

美股下跌可以实现金融条件收紧,是重启降息交易的前提。我们根据金融条件指数构成的权重静态测算,如果金融条件指数从当前的99.6重回去年10月高点100.7的话,需要美股市场回调8-10%至4700点附近,美国信用利差走阔50bp左右。

后续如何演变?如何提前布局?

三季度后情形可能再度转好。一方面,美联储预计在6月启动缩表降速,有助于对冲当前的流动性拐点。另一方面,当前金融条件的再度收紧,将在未来1到3个月内体现在实际增长压力与通胀和增长意外指数上。从资产角度,如果布局下一轮降息交易的话,短债更好,长债次之,美股等回调充分。

正文

为何美股下跌有其“必然性”?二季度流动性拐点与降息推后

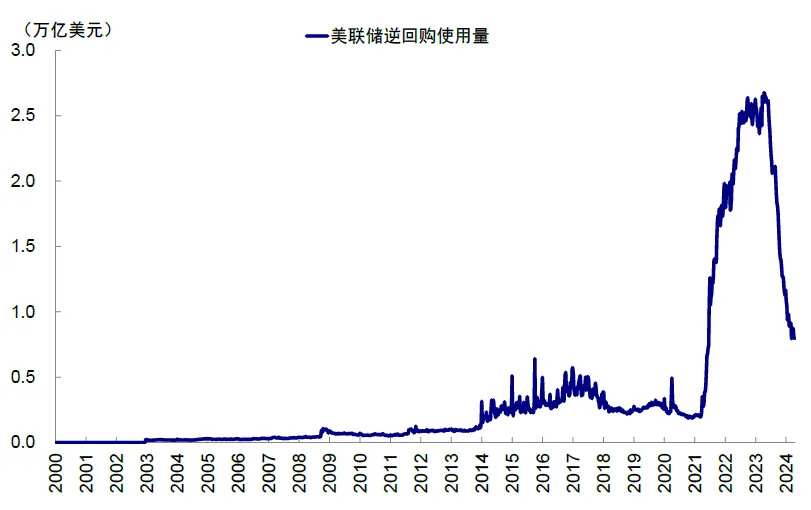

首先,二季度金融流动性拐点会对美股产生压力。美国金融流动性会在二季度迎来拐点,届时或导致资金在股债之间的重分配,进而对美股和资产产生压力。我们这里定义的流动性指的是,美联储资产负债表规模(美联储缩表进展)- TGA账户(财政存款变化)- 逆回购(美联储逆回购使用量,主要是货基存放在美联储账上的资金),这三者之差用以衡量金融体系内的流动性,近似等于商业银行体系的准备金规模。近期的变化是,美联储每个月的缩表还在继续,但美国4月中旬缴税季将回收大量资金,同时作为去年底以来资金最主要贡献的逆回购也基本接近耗尽(当前规模7956亿美元)(图表1)。我们这一判断基本得到验证,近期美国金融流动性已经明显开始转弱(图表2)。

图表1:逆回购当前基本接近耗尽,规模降至7956亿美元

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表2:金融流动性近期明显转弱

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部金融流动性主要从量的角度对美股和资产施加影响,我们从去年7月引入这一指标以来,发现对美股的中期走势有较好的解释力。例如,2023年3月硅谷银行问题爆发后,美联储通过BTFP提供给问题为期一年的贷款,推动流动性激增,解释了二季度市场的反弹;2023年6月债务上限问题解决后,美国财政部为补充资金大量发债回笼资金,解释了三季度美股的下跌和美债利率的骤升;10月以来逆回购大量的从美联储账上重回市场买入美债,解释了去年底以来利率的下行和美股的上涨。我们也是据此在3月初提示金融流动性在二季度的拐点可能给市场带来压力,目前看也基本得到验证。

其次,美股适度回调是当前降息预期推后的结果,也是降息重启的条件。近期降息预期的推后已经造成美债利率和美元的冲高,而这本身就会对美股尤其是成长股带来压力。不仅如此,由于此轮降息预期推后的源头,是去年四季度利率下行和金融条件宽松后需求改善的直接结果(图表3)。因此,要实现压制通胀的目的,就要抑制需求,而抑制需求则需要金融条件再度收紧。美股除了作为金融条件的组成部分外(图表4),其上涨带来的财富效应也助推了需求和价格,这也是美股需要适度回调的原因,否则就无法达成这一结果。

图表3:去年四季度利率下行和金融条件宽松后需求改善

![资料来源:Haver,中金公司研究部]() 资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表4:金融条件指数中包含美股

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部为何美股跌也不是坏事?美股下跌可以实现金融条件收紧,是重启降息交易的前提

近期美国需求好和通胀高恰恰是去年四季度利率过快下行的滞后结果,因此是可以通过金融条件的再收紧来压制的,因此也没有必要走向认为完全不能降息、甚至加息的另一个极端,就如同在去年10月份5%时看美债利率更高、今年初3.8%时看美债利率更低一样。

但这一过程有两个代价,一是时间,基本面与利率的再度折返使得短期的降息窗口不复存在;二是资产,金融条件的再度收紧需要以美股和信用债的适度下跌为前提。金融条件指数由长端美债、美元、美股、信用利差与基准利率几部分组成(图表5)。现在长端美债与美元都已经回到高位、甚至逼近前期去年10月的高点,但金融条件仍处于低位(当前为99.6,低于去年10月高点100.7),主要的差距就是美股和信用利差上(图表6-8)。

图表5:对比去年10月,名义美债利率已经回升过半

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表6:美元指数接近前期107高点,而金融条件差距大

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表7:金融条件未显著上涨的主要原因就是信用利差和美股市场

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表8:去年10月后利率快速回落的主要背景为高利率对需求的压制,导致主要经济数据接连低于预期

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部我们根据金融条件指数构成的权重静态测算,如果金融条件指数从当前的99.6重回去年10月高点100.7的话,美股市场回调8-10%至4700点附近,美国信用利差走阔50bp左右,可以达成这一“任务”(图表9)。试想,如果美股维持高位不回调,信用利差也不走阔的话,金融条件就无法有效收紧,那只会通过更高的长端利率来补偿,进而会对这两类资产造成更大力。大宗商品虽然不直接是金融条件指数的组成部分,但逻辑上也基本类似。

图表9:信用利差走阔~50bp和美股下跌8-10%可以使得金融条件再度收紧

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部后续如何演变?如何提前布局?三季度后情形或好转;短债更好,长债次之,美股等回调充分

静态推演,我们上文中金融流动性和金融条件两个模型,共同指向三季度后情形可能再度转好的可能性。一方面,美联储预计在6月启动缩表降速,有助于对冲当前的流动性拐点,使其再度改善。另一方面,根据历史经验,当前金融条件的再度收紧,将在未来1到3个月内体现在实际增长压力与通胀和增长意外指数上(图表10)。实际上,随着美国30年按揭利率近期再度走高,作为近期美国需求好和通胀高的一个重要支撑的房地产成屋销售已经开始应声回落(图表11)。届时,经过各类资产回调后的“折返跑”,以及反映到对需求和价格的再压制,都可能使得降息交易重启,资产也可能会有更好机会,只不过我们依然提示不要再像年初那样预期过多和过快降息。

图表10:金融条件较增长和通胀有一定领先性,金融条件的收紧最终可以压制需求和通胀

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表11:抵押贷款利率抬升后3月成屋销售再度转弱

![资料来源:Haver,中金公司研究部]() 资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部从资产角度,虽然可能还需要一段时间,但我们也要适时的逆向思考。如果布局下一轮降息交易的话,1)短端国债是更好的选择(再加息概率较小);2)长端国债次之,可以适当等待(4.7%基本对应年内不降息,较为充分,去年5%高点对应的国债发债压力今年并不存在,因此期限溢价基本为零,图表12);3)美股和美国信用债短期建议回避,我们测算美股4700点附近和美国信用债利差抬升50bp可以完成任务,回调后再介入;4)大宗商品同样抢跑严重,虽然不直接反应在金融条件指数中,但其推动商品价格上涨和需求好转逻辑,与美股和美国信用债一样,都需要回撤才可以促成降息的最终兑现。

图表12:长债短期有冲高压力,4.5-4.7%基本对应不加息

![资料来源:CME group,中金公司研究部]() 资料来源:CME group,中金公司研究部

资料来源:CME group,中金公司研究部当前,我们这一静态推演面临的最大变数,就是供给侧出现的巨大冲击(如地缘局势升级)导致通胀失控,使得单纯靠金融条件的自发和温和收缩就无法实现这一目的,也会加大资产价格的波动。

编辑/Jeffrey

聯儲局降息推後的預期仍在不斷髮酵,目前CME利率期貨隱含的去年降息次數已經減少到1次,即9月,導致10年美債和美元不斷走高,逼近前期高點。這把“火”也終於在上週“燒”到了美股身上,標普500指數上週下跌3.1%,納斯達克指數更是大跌5.5%,引發市場關注。

對此,我們並不感到意外,一方面,美股下跌有其“必然性”,另一方面,美股在這個位置下跌也不是壞事,不僅能消化其過強的預期,反而有助於降息交易再度開啓,進而爲後續的再度上漲打下基礎。

爲何美股跌可能不是壞事?又如何反而能促成聯儲局重啓降息?跌到什麼時候?怎麼能提前預判到?針對市場普遍關心的幾個問題,我們分析如下。

摘要

爲何美股下跌有其“必然性”?

二季度流動性拐點與降息推後。1)二季度金融流動性拐點會對美股產生壓力。近期美國金融流動性已經明顯開始轉弱。2)美股適度回調是當前降息預期推後的結果。美債利率和美元的衝高對美股尤其是成長股帶來壓力。

爲何美股跌也不是壞事?

美股下跌可以實現金融條件收緊,是重啓降息交易的前提。我們根據金融條件指數構成的權重靜態測算,如果金融條件指數從當前的99.6重回去年10月高點100.7的話,需要美股市場回調8-10%至4700點附近,美國信用利差走闊50bp左右。

後續如何演變?如何提前佈局?

三季度後情形可能再度轉好。一方面,聯儲局預計在6月啓動縮表降速,有助於對沖當前的流動性拐點。另一方面,當前金融條件的再度收緊,將在未來1到3個月內體現在實際增長壓力與通脹和增長意外指數上。從資產角度,如果佈局下一輪降息交易的話,短債更好,長債次之,美股等回調充分。

正文

爲何美股下跌有其“必然性”?二季度流動性拐點與降息推後

首先,二季度金融流動性拐點會對美股產生壓力。美國金融流動性會在二季度迎來拐點,屆時或導致資金在股債之間的重分配,進而對美股和資產產生壓力。我們這裏定義的流動性指的是,聯儲局資產負債表規模(聯儲局縮表進展)- TGA賬戶(財政存款變化)- 逆回購(聯儲局逆回購使用量,主要是貨基存放在聯儲局賬上的資金),這三者之差用以衡量金融體系內的流動性,近似等於商業銀行體系的準備金規模。近期的變化是,聯儲局每個月的縮表還在繼續,但美國4月中旬繳稅季將回收大量資金,同時作爲去年底以來資金最主要貢獻的逆回購也基本接近耗盡(當前規模7956億美元)(圖表1)。我們這一判斷基本得到驗證,近期美國金融流動性已經明顯開始轉弱(圖表2)。

圖表1:逆回購當前基本接近耗盡,規模降至7956億美元

資料來源:Bloomberg,中金公司研究部 圖表2:金融流動性近期明顯轉弱

資料來源:Bloomberg,中金公司研究部 金融流動性主要從量的角度對美股和資產施加影響,我們從去年7月引入這一指標以來,發現對美股的中期走勢有較好的解釋力。例如,2023年3月硅谷銀行問題爆發後,聯儲局通過BTFP提供給問題爲期一年的貸款,推動流動性激增,解釋了二季度市場的反彈;2023年6月債務上限問題解決後,美國財政部爲補充資金大量發債回籠資金,解釋了三季度美股的下跌和美債利率的驟升;10月以來逆回購大量的從聯儲局賬上重回市場買入美債,解釋了去年底以來利率的下行和美股的上漲。我們也是據此在3月初提示金融流動性在二季度的拐點可能給市場帶來壓力,目前看也基本得到驗證。

其次,美股適度回調是當前降息預期推後的結果,也是降息重啓的條件。近期降息預期的推後已經造成美債利率和美元的衝高,而這本身就會對美股尤其是成長股帶來壓力。不僅如此,由於此輪降息預期推後的源頭,是去年四季度利率下行和金融條件寬鬆後需求改善的直接結果(圖表3)。因此,要實現壓制通脹的目的,就要抑制需求,而抑制需求則需要金融條件再度收緊。美股除了作爲金融條件的組成部分外(圖表4),其上漲帶來的財富效應也助推了需求和價格,這也是美股需要適度回調的原因,否則就無法達成這一結果。

圖表3:去年四季度利率下行和金融條件寬鬆後需求改善

![資料來源:Haver,中金公司研究部]() 資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部圖表4:金融條件指數中包含美股

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部爲何美股跌也不是壞事?美股下跌可以實現金融條件收緊,是重啓降息交易的前提

近期美國需求好和通脹高恰恰是去年四季度利率過快下行的滯後結果,因此是可以通過金融條件的再收緊來壓制的,因此也沒有必要走向認爲完全不能降息、甚至加息的另一個極端,就如同在去年10月份5%時看美債利率更高、今年初3.8%時看美債利率更低一樣。

但這一過程有兩個代價,一是時間,基本面與利率的再度折返使得短期的降息窗口不復存在;二是資產,金融條件的再度收緊需要以美股和信用債的適度下跌爲前提。金融條件指數由長端美債、美元、美股、信用利差與基準利率幾部分組成(圖表5)。現在長端美債與美元都已經回到高位、甚至逼近前期去年10月的高點,但金融條件仍處於低位(當前爲99.6,低於去年10月高點100.7),主要的差距就是美股和信用利差上(圖表6-8)。

圖表5:對比去年10月,名義美債利率已經回升過半

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表6:美元指數接近前期107高點,而金融條件差距大

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表7:金融條件未顯著上漲的主要原因就是信用利差和美股市場

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表8:去年10月後利率快速回落的主要背景爲高利率對需求的壓制,導致主要經濟數據接連低於預期

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部我們根據金融條件指數構成的權重靜態測算,如果金融條件指數從當前的99.6重回去年10月高點100.7的話,美股市場回調8-10%至4700點附近,美國信用利差走闊50bp左右,可以達成這一“任務”(圖表9)。試想,如果美股維持高位不回調,信用利差也不走闊的話,金融條件就無法有效收緊,那隻會通過更高的長端利率來補償,進而會對這兩類資產造成更大力。大宗商品雖然不直接是金融條件指數的組成部分,但邏輯上也基本類似。

圖表9:信用利差走闊~50bp和美股下跌8-10%可以使得金融條件再度收緊

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部後續如何演變?如何提前佈局?三季度後情形或好轉;短債更好,長債次之,美股等回調充分

靜態推演,我們上文中金融流動性和金融條件兩個模型,共同指向三季度後情形可能再度轉好的可能性。一方面,聯儲局預計在6月啓動縮表降速,有助於對沖當前的流動性拐點,使其再度改善。另一方面,根據歷史經驗,當前金融條件的再度收緊,將在未來1到3個月內體現在實際增長壓力與通脹和增長意外指數上(圖表10)。實際上,隨着美國30年按揭利率近期再度走高,作爲近期美國需求好和通脹高的一個重要支撐的房地產成屋銷售已經開始應聲回落(圖表11)。屆時,經過各類資產回調後的“折返跑”,以及反映到對需求和價格的再壓制,都可能使得降息交易重啓,資產也可能會有更好機會,只不過我們依然提示不要再像年初那樣預期過多和過快降息。

圖表10:金融條件較增長和通脹有一定領先性,金融條件的收緊最終可以壓制需求和通脹

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部圖表11:抵押貸款利率抬升後3月成屋銷售再度轉弱

![資料來源:Haver,中金公司研究部]() 資料來源:Haver,中金公司研究部

資料來源:Haver,中金公司研究部從資產角度,雖然可能還需要一段時間,但我們也要適時的逆向思考。如果佈局下一輪降息交易的話,1)短端國債是更好的選擇(再加息概率較小);2)長端國債次之,可以適當等待(4.7%基本對應年內不降息,較爲充分,去年5%高點對應的國債發債壓力今年並不存在,因此期限溢價基本爲零,圖表12);3)美股和美國信用債短期建議迴避,我們測算美股4700點附近和美國信用債利差抬升50bp可以完成任務,回調後再介入;4)大宗商品同樣搶跑嚴重,雖然不直接反應在金融條件指數中,但其推動商品價格上漲和需求好轉邏輯,與美股和美國信用債一樣,都需要回撤才可以促成降息的最終兌現。

圖表12:長債短期有衝高壓力,4.5-4.7%基本對應不加息

![資料來源:CME group,中金公司研究部]() 資料來源:CME group,中金公司研究部

資料來源:CME group,中金公司研究部當前,我們這一靜態推演面臨的最大變數,就是供給側出現的巨大沖擊(如地緣局勢升級)導致通脹失控,使得單純靠金融條件的自發和溫和收縮就無法實現這一目的,也會加大資產價格的波動。

編輯/Jeffrey