來源:華爾街見聞

高盛預計,一季度美國核心PCE年化增長率將從2023年下半年的平均每月1.9%上升至4.0%,這主要由消費電子、金融服務、醫療保健等經濟部門驅動,但隨着以上動力熄火,從一季度到年底,核心PCE通脹的月度連續增速將從平均0.33%放緩至0.18%。

美國3月PCE指數將在本週五晚間出爐,聯儲局最青睞的通脹指標——核心PCE,預計將進一步影響市場對年內利率路徑的預期。

媒體彙編的數據顯示,3月綜合PCE指數同比增速將從前值的2.5%進一步上升至2.6%,核心PCE指數預計將從前值2.8%下降至2.7%。綜合和核心PCE環比增速預計均持平前值0.3%。

這表明,一季度美國PCE通脹預計維持在高位。

高盛Jan Hatzius分析師團隊在其最新發布的研究報告中預測,2024年第一季度,美國核心PCE年化增長率將從2023年下半年的平均每月1.9%上升至4.0%,這主要由消費電子、金融服務、醫療保健等經濟部門驅動。

但隨着以上動力熄火,高盛預計,從一季度到年底,核心PCE通脹的月度連續增速將從平均0.33%放緩至0.18%。

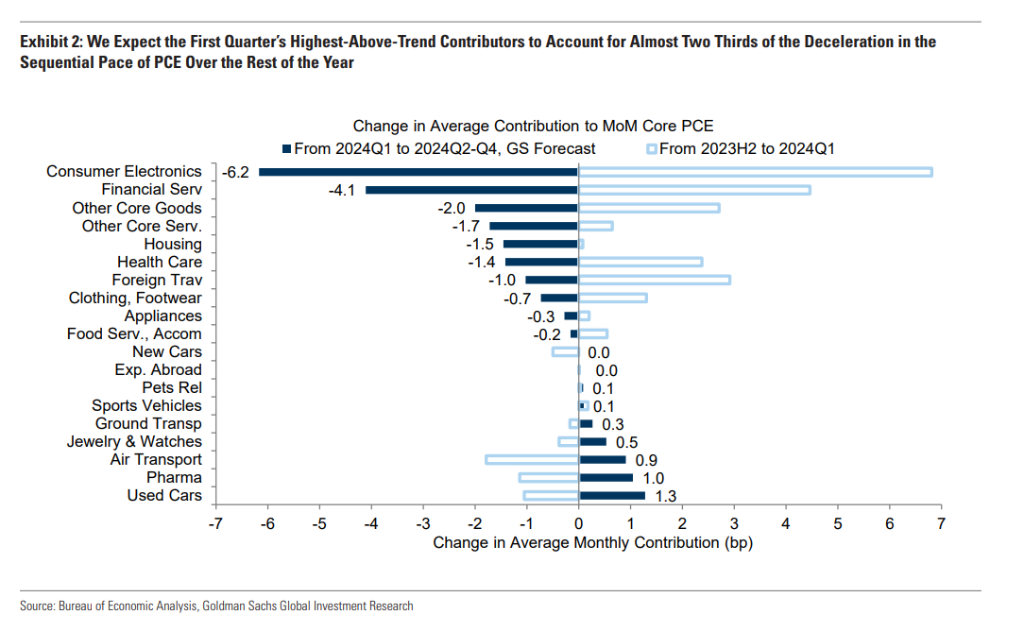

一季度PCE上漲的四大動力

根據高盛研報,一季度PCE上漲的主要驅動因素主要有四:

消費電子:去年四季度商家進行了比往常更大力度的年底促銷活動,導致當季消費電子價格出現了有史以來的第二大季度降幅,因此,今年一季度消費電子價格大幅上漲。

高盛預計,消費電子和軟件價格在一季度以平均每月21.9%的年化增長率(與2023年下半年相比,每月未年化的通脹率提高了6.8個點子),爲1959年數據開始以來最大的季度增長。

金融服務:金融服務價格的增長與美股的上漲密切相關。標普500指數在202一季度平均每月上漲3.1%,而2023年下半年平均每月上漲1.3%。

高盛預計,金融服務價格在2024年第一季度加速至平均每月年化增長率10.1%(與2023年下半年相比,每月未年化的通脹率提高了4.5個點子)。

醫療保健服務:年初對疫情相關成本的追趕導致價格上漲。

高盛寫道:

醫療保健服務的通貨膨脹在2024年第一季度保持在較高水平(相比2023年下半年,平均每月增速上升了2.4個點子)。

2023年全年,醫療保健的價格增長落後於整體成本環境,而2024年第一季度的快速增長很可能是年初疫情相關成本激增所導致的一個價格追趕效應。預計隨着這一價格追趕效應的持續顯現,2024年全年的醫療保健服務通貨膨脹率將維持在較高水平。

外國旅行:價格上漲部分受到燃油價格上漲和美元走弱的影響。

高盛預計,外國旅行價格一季度年化增長率將上升至平均每月14.0%,每月未年化的核心PCE通脹率增加了2.9個點子。

爲何隨後PCE通脹會放緩?

高盛預計,從一季度到年底,核心PCE通脹的月度連續增速將從平均0.33%放緩至0.18%,這主要反應了消費電子、金融服務、住房和醫療保健通脹的放緩。

高盛表示,消費電子和軟件的年終促銷已經結束,預計在未來九個月內價格將會下降。

我們預計它對每月核心PCE通脹的貢獻將從第一季度的+4.2個點子(未年化)轉變爲-2.0個點子,每月的貢獻轉變-6.2個點子,直至年底。

近日美股大跌預計將使金融服務通脹放緩。高盛預計,到今年年底,平均每月年化增長率將從第一季度的10.1%放緩至3.8%,這將降低其對核心PCE的貢獻,從6.7個點子(未年化)降低到2.6個點子,每月的貢獻降至-4.1個點子。

高盛認爲,醫療保健服務年初漲價已經結束,但在今年餘下時間,價格仍有相當大的支撐空間。

高盛預計,到今年年底,醫療保健價格的平均每月年化增長率將從第一季度的4.1%放緩3.2%,比2023年下半年高出約0.6個百分點。

這將降低其對核心PCE的貢獻,從第一季度的6.3個點子(未年化)降低到年末的4.9個點子,每月的貢獻降至-1.4個點子。

最近美元強勢應該會對外國旅行價格產生壓力,高盛預計對核心PCE的貢獻將從第一季度的+1.4個點子(未年化)下降至今年餘下時間的+0.4個點子,每月的貢獻下降至-1.0個點子。

最後,高盛預計住房將是今年和明年持續的通縮壓力來源。

新租戶和現有租戶租金之間的差距已經縮小,對新租戶租金增長的良好前景表明,租金有望在今年晚些時候恢復到疫情前的步伐。

同時,持續的追趕空間意味着住房服務價格可能會在今年餘下時間和未來繼續下降。

編輯/lambor