来源:中金点睛

中金研究

北京时间4月19日晚,中国证监会网站发布《5项资本市场对港合作措施》[1](以下简称《合作措施》),进一步拓展沪深港通机制、巩固香港国际金融中心地位,共同促进两地资本市场协同发展。本次合作措施具体包括5项内容,分别为1)放宽沪深港通下股票ETF合资格产品范围;2)将REITs纳入沪深港通;3)支持人民币股票交易柜台纳入港股通;4)优化基金互认安排;以及5)支持内地行业龙头企业赴香港上市。本文将从市场策略、金融行业及REITs市场三个角度进行解读。

策略:优化互联互通机制,巩固提升香港金融中心地位

整体来看,本次变化针对港股市场近年来所面临的新变化和新形势,尤其是市场流动性不足,融资吸引力下降以及内地投资者可投资范围有限等问题,有的放矢的提供应对措施。中长期看,不仅有利于丰富交易产品种类、为外资和内地投资者提供更多便利和选择,同时也有助于促进两地资本市场进一步融合,助力人民币国际化并强化香港金融中心地位。基于最新动态,我们对此次《合作措施》所提及的具体内容进行梳理,并解读可能的影响。

整体来看,本次变化针对港股市场近年来所面临的新变化和新形势,尤其是市场流动性不足,融资吸引力下降以及内地投资者可投资范围有限等问题,有的放矢的提供应对措施。中长期看,不仅有利于丰富交易产品种类、为外资和内地投资者提供更多便利和选择,同时也有助于促进两地资本市场进一步融合,助力人民币国际化并强化香港金融中心地位。基于最新动态,我们对此次《合作措施》所提及的具体内容进行梳理,并解读可能的影响。

措施一:放宽沪深港通下股票ETF合资格产品范围,进一步便利外资配置中国资产

2022年7月4日互联互通正式纳入ETF交易,成为互联互通机制持续优化下的又一标志性事件。在现有规定下,纳入互联互通产品筛选主要基于基金规模以及跟踪指数以互联互通标的股票为主等。具体包括:1)ETF需满足上市6个月和跟踪标的指数发布时间满1年;2)内地ETF必须以人民币计价、过去6个月日均资产规模不低于15亿元人民币;3)标的指数中上交所和深交所上市股票权重占比不低于90%,且陆股通股票权重占比不低于80%。港股通ETF纳入要求与之类似,在市值要求上须以港元计价,且最近6个月日均资产规模不低于17亿元港币,成分证券以港股通标的为主,而合成ETF、杠杆及反向产品不包含在内等。

本次措施放宽纳入与调出规模门槛以及跟踪指数的权重占比要求。沪股通方面:1)纳入规模门槛从此前的过去6个月日均资产规模不低于15亿元调整为不低于5亿元;2)所跟踪指数成分中上交所与深交所上市股票权重占比从此前的不低于90%降低至不低于60%;3)所跟踪指数成分中陆股通标的权重从此前的不低于80%下降至不低于60%;4)剔除门槛从此前的过去6个月日均资产规模不低于10亿元调整为不低于4亿元;沪深交易所上市权重以及陆股通权重分别从此前的低于85%和70%,均下调至55%。港股通方面:1)纳入规模门槛从此前的不低于17亿港元调整为不低于5.5亿港元;2)所跟踪指数成分中联交所上市股票权重占比从此前的不低于90%下调至不低于60%;3)港股通股票权重占比方面,此前跟踪标的指数为恒生指数、恒生中国企业指数、恒生科技指数或恒生香港上市生物科技指数的,其成分证券中港股通股票权重占比不低于70%;为其他指数的,其成份证券中港股通股票权重占比不低于80%;调整后将权重占比统一下调至不低于60%。4)剔除方面:调出规模门槛从此前的低于人民币12亿港元调整为低于4.5亿港元;调出规模比例统一调整为不低于55%。

根据上述条件,在当前已有的互联互通ETF(A股141只,港股8只)的基础上,我们筛选将有约78只A股和8只港股ETF产品或符合纳入标准,对应基金规模分别为852亿人民币和255亿港元,过去三个月日均成交金额分别为55.6亿人民币和2050万港元。

整体来看,互联互通ETF进一步扩容有助于便利国际投资者,尤其是配置型资金,通过被动指数方式配置中国。此外,根据我们测算,此次有望新纳入的A股ETF大部分为行业主题基金,与中国长期发展主题(芯片、云计算、光伏、国企和红利等)相契合,也有利于吸引海外投资者精细化布局A股细分行业和热门赛道。相比A股,此次符合条件新纳入的港股ETF只有8只,因此短期内对于港股整体影响相对有限,但从长期看互联互通ETF扩容标志着香港与内地金融互联互通的持续深化,有助于支持香港国际资产管理中心建设(《互联互通进一步扩容纳入ETF》。

措施二:将REITs纳入沪深港通,投资品类进一步丰富

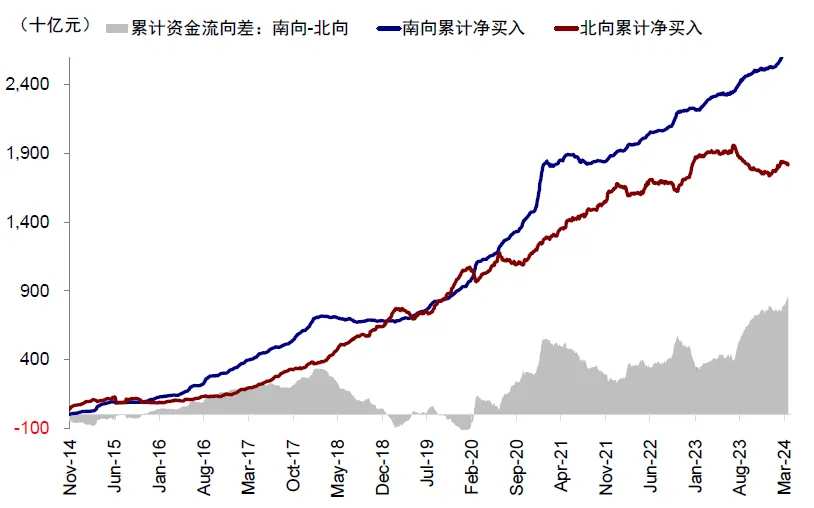

自沪港通和深港通于2014年底和2015年底开通以来,北向和南向累计流入规模已达1.8和2.7万亿人民币,整体运行平稳顺畅,双向规模和成交活跃度也不断提升(图表2~图表3)。开通以来,沪深港通机制持续完善和优化,交易范围不断扩大:1)2016年沪港通取消总额度限制;2)2018年北向和南向每日额度扩大3倍;3)2019年将香港上市同股不同权公司纳入港股通范围;4)2021年2月,将合资格内地科创板股票和香港上市未盈利生物科技公司纳入沪深港通股票范围;5)2022年7月互联互通正式纳入ETF;以及6)2023年3月首次纳入外国公司(图表1)。

图表1:自2014年开通以来,互联互通机制持续优化,此次计划纳入REITs与人民币交易柜台

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表2:自2014年互联互通开通以来,北向和南向累计流入规模已达1.8和2.7万亿人民币

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表3:从持仓占比与交投活跃度上看同样持续抬升

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部此次纳入REITs是互联互通投资范围的再扩容,投资品类进一步丰富。从可选产品数量上看,截至4月19日沪深交易所的REITs产品共36只,港交所的REITs产品11只;从总体规模上看,截至4月19日沪深交易所REITs产品收盘总市值约为1,020亿人民币,港交所上市REITs产品收盘总市值约为1,100亿港元(图表4~图表5)。

图表4:当前36只REITs在沪深交易所上市

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部注:数据截至4月19日收盘

图表5:当前11只REITs在港交所上市

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部注:数据截至4月19日收盘

在当前宏观环境下,REITs作为稳定分红类资产的典型代表,也有助于增加对分红类投资者的吸引力。根据中金地产组测算,大陆REITs的定价锚定人民币资金成本,长期投资回报率可能在6-7%(介于股债之间),分红所代表的现金回报占到主要部分。与此同时,近期内地南向资金在市场波动、投资回报率整体下行的背景下对于港股高分红的配置需求明显体现。对于当前已在港交所上市的REITs而言,当前大多数TTM股息率都能够达到10%以上,因此我们认为本次纳入互联互通后有望使更多内地资金从分红吸引力这一角度进行配置(《新宏观形势下的高分红投资价值》)。

基于内陆投资者对高分红的配置需求,我们认为人民币资金获得更多定价权后,香港REITs将展现出更高的投资价值。

措施三:支持人民币股票交易柜台纳入港股通,有助于长线资金配置港股高分红资产,助力人民币国际化

港交所“港币-人民币双柜台模式”于2023年6月19日正式启动。双柜台模式下,合资格证券同时拥有港币和人民币两个交易柜台,投资者可以分别以港币和人民币两个币种进行买卖和结算,并可在港币柜台和人民币柜台间进行跨柜台交易(图表7)。符合市值、流动性要求的港股公司可增设人民币柜台,截至目前,港交所已批准24家上市公司设立人民币柜台(图表6),多数是蓝筹股和港股通标的(《你所要知道的港股“双柜台”》)。港股双柜台模式当前主要集中于香港本地或海外投资者使用,因此成交活跃度较低。当前,人民币柜台日均成交额占港币柜台成交额的比例低于0.5%,而双柜台庄家机制下当前人民币柜台与港币柜台的价差平均也不足0.5%。此外,双柜台庄家机制为双柜台股票买卖双方提供持续报价,为市场注入流动性,同时庄家在双柜台存在价差时进行跨柜台交易,使双柜台间价差缩小。

图表6:合资格双柜台证券名单

![资料来源:港交所,Wind,中金公司研究部]() 资料来源:港交所,Wind,中金公司研究部

资料来源:港交所,Wind,中金公司研究部图表7:港币-人民币双柜台模式

![资料来源:港交所,中金公司研究部]() 资料来源:港交所,中金公司研究部

资料来源:港交所,中金公司研究部此前,人民币柜台主要为了给海外存留的人民币提供直接以人民币计价的投资标的。此次调整后,南向资金也可以通过沪港通渠道直接购买人民币柜台计价的港股通标的。对于内地南向投资者而言,这一变化的意义在于:1)节省交易时的换汇交易成本;2)但仍将承受投资过程中汇率波动的损失,主要是因为双柜台庄家机制下每天的人民币柜台和港币柜台间因汇率波动的价差会被快速抹平,因此汇率的变化会体现在股价变动上;3)但持有期间分红派息直接用人民币支付,可以规避这一部分的汇兑成本,投资者在获取分红时不需要将港币换成人民币。因此,短期来看,由于初期人民币柜台范围较小(24家公司)、成交清淡(占港币柜台的不到0.5%),再加上也无法对冲持有期间的汇率波动,初期不会完全因此带来太大变化。但是,对于偏好高分红的长期价值投资者,如社保保险银行等资金,会增加这部分的投资吸引力,减少分红的损失。长期而言,人民币柜台标的和参与者范围的不断增加,有助其成交活跃度提升,这或吸引更多国际投资者使用人民币交易,有助于巩固香港作为离岸人民币中心的地位,推动人民币国际化。

措施四:优化基金互认安排,丰富内地投资者多元化投资需求

2015年7月1日起中国证监会与中国香港证监会联合开展两地基金互认,符合条件的基金可在对方市场销售。当前规定互认基金在对方市场的销售规模占总资产比例不得高于50%,且当互认基金在对方市场销售份额占比接近50%上限时,需要采取必要措施进行控制,若由于互认基金在本地市场遭遇大额赎回而被动超标,该基金也需暂停在对方市场的销售。此外,香港互认基金管理人不能将投资管理职能转授给在香港之外运营的投资机构。

截至4月19日,内地互认基金注册48支,审批中6支;香港互认基金注册117支。虽然当前内地互认基金年化回报平均数为2.8%,高于香港互认基金的-1.4%,但内地互认基金销售额不足香港互认基金的5%。截至2024年2月底,香港互认基金累计净申购额为214.4亿人民币,远高于内地互认基金的9.8亿人民币(图表8)。香港互认基金较高的活跃度,一方面由于其产品类型的多样化,香港互认基金类型中债券型、股票型、混合型数量占比分别为59.0%、36.7%、4.3%,另一方面则由于香港互认基金并非仅投资香港市场,40%以上的香港互认基金主要的投资区域是美国、印尼、日本、韩国、印度等(图表9)。相较以港股通标的为主、交易不够活跃的互联互通港股ETF产品,香港互认基金的产品种类和策略更为丰富,尤其是海外资产对内地投资者具有一定吸引力,使香港互认基金销售额自开闸以来整体走高。

图表8:两地互认基金累计净申购额

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表9:香港互认基金类型与投资区域

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部此次措施拟推动适度放宽互认基金在对方市场销售比例的限制,截至4月19日已注册的47支内地互认基金中有21支处于暂停申购或暂停大额申购的状态,部分或由于在香港销售份额占比接近或高于50%,若后续这一比例放宽,这些基金有可能恢复正常申购;其次,允许香港互认基金投资管理职能转授给与管理人同集团的海外资产管理机构,有所解除之前不允许香港之外运营的投资机构获得投资管理职能的限制。在此影响下,我们认为两地投资者配置资产渠道有望继续扩宽,开拓投资新方向;同时,内地投资者通过香港互认基金进入海外市场,跨境投资渠道可及性提升,丰富内地投资者多元化投资需求。

措施五:支持内地龙头企业赴香港上市,有助于强化香港金融中心地位

2018年以来,香港一系列上市制度改革显著改善港股生态:1)2018年4月,港交所改革上市制度,以三大举措吸引新经济公司赴港上市,包括允许尚未盈利生物科技公司上市、开放同股不同权限制以及接纳业务重心在大中华地区的企业允许在港二次上市,为香港市场开启新篇章。2)港交所随后于2021年再次提出放宽二次上市门槛,并于2022年1月正式实施,以更加开放和包容的心态欢迎中概股回归。3)2022年10月,港交所刊发《特专科技公司新上市规则咨询文件》,并在2023年3月正式增设《上市规则》第18C章,设置新渠道以吸引更多特专科技公司赴港上市(图表10)。

图表10:上市制度改革:生物科技、WVR、二次上市→优化二次上市→特专科技上市

![资料来源:港交所,中金公司研究部]() 资料来源:港交所,中金公司研究部

资料来源:港交所,中金公司研究部与此同时,2023年3月31日,中国证监会颁布的境外发行上市备案新规正式落地,系统性优化此前规则,包括统一监管补齐空白、设置负面清单增加包容性、备案管理优化流程(《解读境内企业境外上市新规》)。

受宏观经济和市场低迷表现影响,近年来港股IPO市场也表现不佳。据港交所统计,2023年港交所IPO上市仅73家,首次公开招股集资规模为462.9亿港币,较2022年减少17家,规模减少55.8%,2023年上市公司数量是2018年高点港交所IPO上市218家的约三分之一(图表11)。

图表11:港交所近年来IPO表现不佳

![资料来源:港交所,中金公司研究部]() 资料来源:港交所,中金公司研究部

资料来源:港交所,中金公司研究部此次措施进一步支持内地行业龙头企业赴港上市,也体现了对香港巩固和提升国际金融中心地位的支持。我们认为一方面,内地企业利用两个市场、两种资源规范发展,境内企业海外融资渠道进一步疏通,资本市场持续高水平开放,全球投资者将有更多机会共享中国经济发展红利。截至4月18日,境内企业在中国证监会申请境外发行证券和上市备案(首次公开发行及全流通)的99家企业中(剔除已完成企业),72家申请在港股上市,占比超过70%。另一方面,更多内地企业赴港上市有助于优化港股市场的结构,吸引更多资金沉淀,形成优质公司和资金的正反馈,进一步巩固香港作为全球金融中心和人民币桥头堡的地位。长期来看,香港仍是内地中资企业特别是新经济行业上市融资的首选目的地之一,也是融通国际资本和中国资产的纽带(图表12)。

图表12:“新经济”板块在港股市值占比整体不断提升

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部金融:五项措施以巩固香港国际金融中心地位

配合新“国九条”关于“坚持统筹资本市场高水平制度型开放和安全,拓展优化资本市场跨境互联互通机制等部署”的实施,证监会于4月19日发布5项资本市场对港合作措施,助力香港巩固提升国际金融中心地位、促进两地市场协同发展。

①放宽沪深港通下股票ETF合资格产品范围、支持香港国际资产管理中心建设。此次标的扩大包括降低ETF规模要求及下调跟踪标的指数的权重占比要求,即:陆股通ETF纳入门槛由不低于15亿元降到不低于5亿元、跟踪标的指数成份股中沪深交易所及沪深股通股票权重占比不低于60%,港股通ETF纳入门槛由17亿港币降为不低于5.5亿港币、跟踪标的指数成分股中联交所及港股通股票权重占比不低于60%,调出要求同步下调(详见图表13);相关准备两地交易所预计约三个月左右时间。ETF通于22年7月推出,截至4月20日,北向/南向纳入产品数量分别为141只/8只,总市值分别为15,521亿元/1915亿港币;1Q24南向ETF ADT达16.8亿港币、占南下总ADT 5.4%/港股市场ETF 6.2%,北向ETF ADT达10.8亿元、占北向总ADT 0.8%/A股市场股票型ETF 0.9%。我们测算此次放宽标准预计新增北向ETF78只/对应基金规模852亿元,南向ETF8只/对应规模255亿港币,若参考1Q ETF通渗透率、对应增厚北向/南向ADT 1.4亿元/330万港币。

②将REITs纳入沪深港通、丰富沪深港通交易品种。A股首批REITs于2021年6月上市,资产构成以基础设施为主,目前上市数量35只、合计市值1,019亿元、2024YTD ADT 4.7亿元;港交所首只REITs于2005年11月上市,资产构成以办公/零售/酒店为主,截至4月20日上市数量11只、合计市值1,139亿港币、2024YTD ADT3.7亿港币。短期来看,由于两地REITs整体成交额较小,预计入通对市场交易量增厚有限;中长期来看,一是境内REITs市场刚刚进步、未来仍有长足发展空间,此外,REITs入通是继ETF通后、沪深港通再次迎来产品品类扩容,助力两地投资者实现多元配置。

③支持人民币股票交易柜台纳入港股通、助力人民币国际化。港交所于23年6月正式推出港币-人民币双柜台模式,当前共有24家公司开设人民币柜台、仅限于离岸人民币交易;24YTD人民币柜台合计ADT 0.53亿元、仅占同期港币柜台ADT 0.2%(详见图15)。目前两地交易所及结算所已就人民币柜台纳入港股通相关方案初步达成共识。对于南下投资者,人民币柜台有助平抑汇兑风险、提升南向交易的便利性;今年以来南下成交额占香港市场15%/持仓规模占7%,若后续有序推出,或将助力人民币柜台成交量的提升。

④优化基金互认安排、满足两地投资者多元化需求。2015年两地证监会共同推出基金互认,符合条件的基金可在对方市场销售、客地销售比例上限为50%。截至2024年4月20日,万得口径的已注册内地互认基金(内地基金公司所发行、于香港销售)数量为54只、香港互认基金(香港基金公司所发行、于内地销售)117只;内地、香港互认基金累计销售额分别为42亿元、1,023亿元,净申购额分别为10亿元、214亿元,香港互认基金发展相对活跃。此次证监会“拟推动适度放宽互认基金客地销售比例限制,允许香港互认基金投资管理职能转授予与管理人同集团的海外资产管理机构”,我们认为相关措施有助于改善中小基金客地销售的规模限制、并利于香港互认基金充分发挥集团的综合投研能力,进一步提升互认基金吸引力。

⑤支持内地行业龙头企业赴香港上市。境外上市备案管理制度规则自去年3月实施以来,根据证监会,目前已有72家企业完成赴港IPO备案(截至2024年4月20日),渠道畅通、项目充足。同时,基于Wind,截至4月20日,港交所排队项目89家、其中82家是内地企业[2];支持内地龙头企业赴港上市,既有利于企业充分利用两个市场、两种资源实现发展,亦有助于港交所吸引优质企业、提升市场规模和改善结构、抬升长期增长中枢。

风险

资本市场大幅波动。

图表13:《上海证券交易所沪港通业务实施办法(征求意见稿)》股票ETF互联互通纳入标准与原标准对比

![资料来源:沪深交易所,中金公司研究部]() 资料来源:沪深交易所,中金公司研究部

资料来源:沪深交易所,中金公司研究部图表14:ETF通月度交易情况

![资料来源:沪深交易所,中金公司研究部]() 资料来源:沪深交易所,中金公司研究部

资料来源:沪深交易所,中金公司研究部图表15:当前人民币柜台公司名单及交易情况

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部注:数据截至2024年4月20日,其中人民币柜台日均成交额已按照24年平均汇率换算为港币

图表16:当前内地互认基金机制

![资料来源:香港证监会,中金公司研究部]() 资料来源:香港证监会,中金公司研究部

资料来源:香港证监会,中金公司研究部图表17:当前两地互认基金客地销售情况

![资料来源:国家外汇管理局,Wind,中金公司研究部]() 资料来源:国家外汇管理局,Wind,中金公司研究部

资料来源:国家外汇管理局,Wind,中金公司研究部REITs:协作共赢——简评REITs首次纳入互联互通

4月19日,中国证监会发布5项资本市场对港合作措施(以下简称“合作措施”),正式将REITs纳入沪深港通。

互联互通对两地REITs市场发展均有助益。大陆REITs市场尚处于发展初期,扩容势头良好,但投资者结构仍有进一步丰富和优化的空间,其中境外投资者是目前较为空白的领域,我们认为互联互通有望吸引一部分境外资金投资于中国基础设施资产。中国香港REITs市场已有近20年发展历史,但总体规模(截至4月19日收盘总市值约1,100亿港元)和地位不及新加坡、日本、澳洲等主流亚太REITs市场。我们认为互联互通有利于中国香港市场分享大陆市场的发展红利,未来或可吸引一些资产至中国香港上市,以及如能有效扩大投资者圈层,对中国香港本土推进资产证券化发展也有积极意义。总体来看,两市目前市值规模已较为对等,互联互通可使其在未来发展上各取所需,协同共赢。伴随未来具体机制的落地,以及投资者认知的逐步深化,我们认为两市都有望收获更为长期的发展助益,将REITs这一大类资产推动至与经济体量更为适配的水平。

两地资产构成与投资逻辑有所不同。大陆市场的资产构成以基础设施为主,单券数量较多(目前已上市35个项目)但资产类型更为多元,使得投资者可以在组合配置上有更多灵活性。大陆市场有待改善之处,是目前单券规模仍偏小,未来或需通过常态化的扩募来提升。中国香港市场的资产构成仍以传统的办公、零售、酒店业态为主,标的数量有限(目前共11只上市REITs)且集中度高,比如领展房产基金单券占中国香港REITs总市值的七成左右。投资角度,我们认为大陆REITs的定价锚定于人民币的资金成本,长期投资回报率可能在6-7%(介于股债之间),其中分红所代表的现金回报占到主要部分。估值方面,我们认为大陆REITs现整体位于合理水平,未来在权益市场高分红策略可能进一步深化的大背景下,REITs作为高分红配置的一个组成部分,有望保持估值水平的韧性。中国香港REITs的运行,在分子端(资产收益水平)受中国经济影响较大,在分母端(以何种股息率定价)受美元利率影响较大,因此内生存在一定的分子分母周期错配,投资上或需更为讲求择时的把握。目前中国香港REITs市场总体仍处于下行通道,但我们认为估值已具备一定的安全边际。长期维度,如若定价力量更多向人民币切换,那么目前可能是着眼优质资产长期配置的合理窗口。

风险

互通推进不及预期;项目基本面恶化;海外利率维持高位。

图表18:香港REITs基本情况梳理

![资料来源:Wind,REITs年报,中金公司研究部]() 资料来源:Wind,REITs年报,中金公司研究部

资料来源:Wind,REITs年报,中金公司研究部注:数字截至2024年4月19日

图表19:中国香港REITs市场走势

![资料来源:Wind,彭博资讯,中金公司研究部]() 资料来源:Wind,彭博资讯,中金公司研究部

资料来源:Wind,彭博资讯,中金公司研究部注:1)以2010年1月数据为基准,基准=100;2)数据频率为月度;3)数据截至2024年3月28日

图表20:股票及ETF沪深港通规则梳理

![资料来源:沪深交易所,港交所,中金公司研究部]() 资料来源:沪深交易所,港交所,中金公司研究部

资料来源:沪深交易所,港交所,中金公司研究部[1]http://www.csrc.gov.cn/csrc/c100028/c7474875/content.shtml

[2]基于iFind数据,统计总部及办公地址在内地企业

编辑/jayden

來源:中金點睛

中金研究

北京時間4月19日晚,中國證監會網站發佈《5項資本市場對港合作措施》[1](以下簡稱《合作措施》),進一步拓展滬深港通機制、鞏固香港國際金融中心地位,共同促進兩地資本市場協同發展。本次合作措施具體包括5項內容,分別爲1)放寬滬深港通下股票ETF合資格產品範圍;2)將REITs納入滬深港通;3)支持人民幣股票交易櫃台納入港股通;4)優化基金互認安排;以及5)支持內地行業龍頭企業赴香港上市。本文將從市場策略、金融行業及REITs市場三個角度進行解讀。

策略:優化互聯互通機制,鞏固提升香港金融中心地位

整體來看,本次變化針對港股市場近年來所面臨的新變化和新形勢,尤其是市場流動性不足,融資吸引力下降以及內地投資者可投資範圍有限等問題,有的放矢的提供應對措施。中長期看,不僅有利於豐富交易產品種類、爲外資和內地投資者提供更多便利和選擇,同時也有助於促進兩地資本市場進一步融合,助力人民幣國際化並強化香港金融中心地位。基於最新動態,我們對此次《合作措施》所提及的具體內容進行梳理,並解讀可能的影響。

整體來看,本次變化針對港股市場近年來所面臨的新變化和新形勢,尤其是市場流動性不足,融資吸引力下降以及內地投資者可投資範圍有限等問題,有的放矢的提供應對措施。中長期看,不僅有利於豐富交易產品種類、爲外資和內地投資者提供更多便利和選擇,同時也有助於促進兩地資本市場進一步融合,助力人民幣國際化並強化香港金融中心地位。基於最新動態,我們對此次《合作措施》所提及的具體內容進行梳理,並解讀可能的影響。

措施一:放寬滬深港通下股票ETF合資格產品範圍,進一步便利外資配置中國資產

2022年7月4日互聯互通正式納入ETF交易,成爲互聯互通機制持續優化下的又一標誌性事件。在現有規定下,納入互聯互通產品篩選主要基於基金規模以及跟蹤指數以互聯互通標的股票爲主等。具體包括:1)ETF需滿足上市6個月和跟蹤標的指數發佈時間滿1年;2)內地ETF必須以人民幣計價、過去6個月日均資產規模不低於15億元人民幣;3)標的指數中上交所和深交所上市股票權重佔比不低於90%,且陸股通股票權重佔比不低於80%。港股通ETF納入要求與之類似,在市值要求上須以港元計價,且最近6個月日均資產規模不低於17億元港幣,成分證券以港股通標的爲主,而合成ETF、槓桿及反向產品不包含在內等。

本次措施放寬納入與調出規模門檻以及跟蹤指數的權重佔比要求。滬股通方面:1)納入規模門檻從此前的過去6個月日均資產規模不低於15億元調整爲不低於5億元;2)所跟蹤指數成分中上交所與深交所上市股票權重佔比從此前的不低於90%降低至不低於60%;3)所跟蹤指數成分中陸股通標的權重從此前的不低於80%下降至不低於60%;4)剔除門檻從此前的過去6個月日均資產規模不低於10億元調整爲不低於4億元;滬深交易所上市權重以及陸股通權重分別從此前的低於85%和70%,均下調至55%。港股通方面:1)納入規模門檻從此前的不低於17億港元調整爲不低於5.5億港元;2)所跟蹤指數成分中聯交所上市股票權重佔比從此前的不低於90%下調至不低於60%;3)港股通股票權重佔比方面,此前跟蹤標的指數爲恒生指數、恒生中國企業指數、恒生科技指數或恒生香港上市生物科技指數的,其成分證券中港股通股票權重佔比不低於70%;爲其他指數的,其成份證券中港股通股票權重佔比不低於80%;調整後將權重佔比統一下調至不低於60%。4)剔除方面:調出規模門檻從此前的低於人民幣12億港元調整爲低於4.5億港元;調出規模比例統一調整爲不低於55%。

根據上述條件,在當前已有的互聯互通ETF(A股141只,港股8只)的基礎上,我們篩選將有約78只A股和8只港股ETF產品或符合納入標準,對應基金規模分別爲852億人民幣和255億港元,過去三個月日均成交金額分別爲55.6億人民幣和2050萬港元。

整體來看,互聯互通ETF進一步擴容有助於便利國際投資者,尤其是配置型資金,通過被動指數方式配置中國。此外,根據我們測算,此次有望新納入的A股ETF大部分爲行業主題基金,與中國長期發展主題(芯片、雲計算、光伏、國企和紅利等)相契合,也有利於吸引海外投資者精細化佈局A股細分行業和熱門賽道。相比A股,此次符合條件新納入的港股ETF只有8只,因此短期內對於港股整體影響相對有限,但從長期看互聯互通ETF擴容標誌着香港與內地金融互聯互通的持續深化,有助於支持香港國際資產管理中心建設(《互聯互通進一步擴容納入ETF》。

措施二:將REITs納入滬深港通,投資品類進一步豐富

自滬港通和深港通於2014年底和2015年底開通以來,北向和南向累計流入規模已達1.8和2.7萬億人民幣,整體運行平穩順暢,雙向規模和成交活躍度也不斷提升(圖表2~圖表3)。開通以來,滬深港通機制持續完善和優化,交易範圍不斷擴大:1)2016年滬港通取消總額度限制;2)2018年北向和南向每日額度擴大3倍;3)2019年將香港上市同股不同權公司納入港股通範圍;4)2021年2月,將合資格內地科創板股票和香港上市未盈利生物科技公司納入滬深港通股票範圍;5)2022年7月互聯互通正式納入ETF;以及6)2023年3月首次納入外國公司(圖表1)。

圖表1:自2014年開通以來,互聯互通機制持續優化,此次計劃納入REITs與人民幣交易櫃台

資料來源:Wind,中金公司研究部 圖表2:自2014年互聯互通開通以來,北向和南向累計流入規模已達1.8和2.7萬億人民幣

資料來源:Wind,中金公司研究部 圖表3:從持倉佔比與交投活躍度上看同樣持續抬升

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部此次納入REITs是互聯互通投資範圍的再擴容,投資品類進一步豐富。從可選產品數量上看,截至4月19日滬深交易所的REITs產品共36只,港交所的REITs產品11只;從總體規模上看,截至4月19日滬深交易所REITs產品收盤總市值約爲1,020億人民幣,港交所上市REITs產品收盤總市值約爲1,100億港元(圖表4~圖表5)。

圖表4:當前36只REITs在滬深交易所上市

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部注:數據截至4月19日收盤

圖表5:當前11只REITs在港交所上市

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部注:數據截至4月19日收盤

在當前宏觀環境下,REITs作爲穩定分紅類資產的典型代表,也有助於增加對分紅類投資者的吸引力。根據中金地產組測算,大陸REITs的定價錨定人民幣資金成本,長期投資回報率可能在6-7%(介於股債之間),分紅所代表的現金回報佔到主要部分。與此同時,近期內地南向資金在市場波動、投資回報率整體下行的背景下對於港股高分紅的配置需求明顯體現。對於當前已在港交所上市的REITs而言,當前大多數TTM股息率都能夠達到10%以上,因此我們認爲本次納入互聯互通後有望使更多內地資金從分紅吸引力這一角度進行配置(《新宏觀形勢下的高分紅投資價值》)。

基於內陸投資者對高分紅的配置需求,我們認爲人民幣資金獲得更多定價權後,香港REITs將展現出更高的投資價值。

措施三:支持人民幣股票交易櫃台納入港股通,有助於長線資金配置港股高分紅資產,助力人民幣國際化

港交所“港幣-人民幣雙櫃台模式”於2023年6月19日正式啓動。雙櫃台模式下,合資格證券同時擁有港幣和人民幣兩個交易櫃台,投資者可以分別以港幣和人民幣兩個幣種進行買賣和結算,並可在港幣櫃台和人民幣櫃台間進行跨櫃台交易(圖表7)。符合市值、流動性要求的港股公司可增設人民幣櫃台,截至目前,港交所已批准24家上市公司設立人民幣櫃台(圖表6),多數是藍籌股和港股通標的(《你所要知道的港股“雙櫃台”》)。港股雙櫃台模式當前主要集中於香港本地或海外投資者使用,因此成交活躍度較低。當前,人民幣櫃台日均成交額佔港幣櫃台成交額的比例低於0.5%,而雙櫃台莊家機制下當前人民幣櫃台與港幣櫃台的價差平均也不足0.5%。此外,雙櫃台莊家機制爲雙櫃台股票買賣雙方提供持續報價,爲市場注入流動性,同時莊家在雙櫃台存在價差時進行跨櫃台交易,使雙櫃台間價差縮小。

圖表6:合資格雙櫃台證券名單

![資料來源:港交所,Wind,中金公司研究部]() 資料來源:港交所,Wind,中金公司研究部

資料來源:港交所,Wind,中金公司研究部圖表7:港幣-人民幣雙櫃台模式

![資料來源:港交所,中金公司研究部]() 資料來源:港交所,中金公司研究部

資料來源:港交所,中金公司研究部此前,人民幣櫃台主要爲了給海外存留的人民幣提供直接以人民幣計價的投資標的。此次調整後,南向資金也可以通過滬港通渠道直接購買人民幣櫃台計價的港股通標的。對於內地南向投資者而言,這一變化的意義在於:1)節省交易時的換匯交易成本;2)但仍將承受投資過程中滙率波動的損失,主要是因爲雙櫃台莊家機制下每天的人民幣櫃台和港幣櫃台間因匯率波動的價差會被快速抹平,因此匯率的變化會體現在股價變動上;3)但持有期間分紅派息直接用人民幣支付,可以規避這一部分的匯兌成本,投資者在獲取分紅時不需要將港幣換成人民幣。因此,短期來看,由於初期人民幣櫃台範圍較小(24家公司)、成交清淡(佔港幣櫃台的不到0.5%),再加上也無法對沖持有期間的匯率波動,初期不會完全因此帶來太大變化。但是,對於偏好高分紅的長期價值投資者,如社保保險銀行等資金,會增加這部分的投資吸引力,減少分紅的損失。長期而言,人民幣櫃台標的和參與者範圍的不斷增加,有助其成交活躍度提升,這或吸引更多國際投資者使用人民幣交易,有助於鞏固香港作爲離岸人民幣中心的地位,推動人民幣國際化。

措施四:優化基金互認安排,豐富內地投資者多元化投資需求

2015年7月1日起中國證監會與中國香港證監會聯合開展兩地基金互認,符合條件的基金可在對方市場銷售。當前規定互認基金在對方市場的銷售規模佔總資產比例不得高於50%,且當互認基金在對方市場銷售份額佔比接近50%上限時,需要採取必要措施進行控制,若由於互認基金在本地市場遭遇大額贖回而被動超標,該基金也需暫停在對方市場的銷售。此外,香港互認基金管理人不能將投資管理職能轉授給在香港之外運營的投資機構。

截至4月19日,內地互認基金註冊48支,審批中6支;香港互認基金註冊117支。雖然當前內地互認基金年化回報平均數爲2.8%,高於香港互認基金的-1.4%,但內地互認基金銷售額不足香港互認基金的5%。截至2024年2月底,香港互認基金累計淨申購額爲214.4億人民幣,遠高於內地互認基金的9.8億人民幣(圖表8)。香港互認基金較高的活躍度,一方面由於其產品類型的多樣化,香港互認基金類型中債券型、股票型、混合型數量佔比分別爲59.0%、36.7%、4.3%,另一方面則由於香港互認基金並非僅投資香港市場,40%以上的香港互認基金主要的投資區域是美國、印尼、日本、韓國、印度等(圖表9)。相較以港股通標的爲主、交易不夠活躍的互聯互通港股ETF產品,香港互認基金的產品種類和策略更爲豐富,尤其是海外資產對內地投資者具有一定吸引力,使香港互認基金銷售額自開閘以來整體走高。

圖表8:兩地互認基金累計淨申購額

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部圖表9:香港互認基金類型與投資區域

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部此次措施擬推動適度放寬互認基金在對方市場銷售比例的限制,截至4月19日已註冊的47支內地互認基金中有21支處於暫停申購或暫停大額申購的狀態,部分或由於在香港銷售份額佔比接近或高於50%,若後續這一比例放寬,這些基金有可能恢復正常申購;其次,允許香港互認基金投資管理職能轉授給與管理人同集團的海外資產管理機構,有所解除之前不允許香港之外運營的投資機構獲得投資管理職能的限制。在此影響下,我們認爲兩地投資者配置資產渠道有望繼續擴寬,開拓投資新方向;同時,內地投資者通過香港互認基金進入海外市場,跨境投資渠道可及性提升,豐富內地投資者多元化投資需求。

措施五:支持內地龍頭企業赴香港上市,有助於強化香港金融中心地位

2018年以來,香港一系列上市制度改革顯著改善港股生態:1)2018年4月,港交所改革上市制度,以三大舉措吸引新經濟公司赴港上市,包括允許尚未盈利生物科技公司上市、開放同股不同權限制以及接納業務重心在大中華地區的企業允許在港二次上市,爲香港市場開啓新篇章。2)港交所隨後於2021年再次提出放寬二次上市門檻,並於2022年1月正式實施,以更加開放和包容的心態歡迎中概股回歸。3)2022年10月,港交所刊發《特專科技公司新上市規則諮詢文件》,並在2023年3月正式增設《上市規則》第18C章,設置新渠道以吸引更多特專科技公司赴港上市(圖表10)。

圖表10:上市制度改革:生物科技、WVR、二次上市→優化二次上市→特專科技上市

![資料來源:港交所,中金公司研究部]() 資料來源:港交所,中金公司研究部

資料來源:港交所,中金公司研究部與此同時,2023年3月31日,中國證監會頒佈的境外發行上市備案新規正式落地,系統性優化此前規則,包括統一監管補齊空白、設置負面清單增加包容性、備案管理優化流程(《解讀境內企業境外上市新規》)。

受宏觀經濟和市場低迷表現影響,近年來港股IPO市場也表現不佳。據港交所統計,2023年港交所IPO上市僅73家,首次公開招股集資規模爲462.9億港幣,較2022年減少17家,規模減少55.8%,2023年上市公司數量是2018年高點港交所IPO上市218家的約三分之一(圖表11)。

圖表11:港交所近年來IPO表現不佳

![資料來源:港交所,中金公司研究部]() 資料來源:港交所,中金公司研究部

資料來源:港交所,中金公司研究部此次措施進一步支持內地行業龍頭企業赴港上市,也體現了對香港鞏固和提升國際金融中心地位的支持。我們認爲一方面,內地企業利用兩個市場、兩種資源規範發展,境內企業海外融資渠道進一步疏通,資本市場持續高水平開放,全球投資者將有更多機會共享中國經濟發展紅利。截至4月18日,境內企業在中國證監會申請境外發行證券和上市備案(首次公開發行及全流通)的99家企業中(剔除已完成企業),72家申請在港股上市,佔比超過70%。另一方面,更多內地企業赴港上市有助於優化港股市場的結構,吸引更多資金沉澱,形成優質公司和資金的正反饋,進一步鞏固香港作爲全球金融中心和人民幣橋頭堡的地位。長期來看,香港仍是內地中資企業特別是新經濟行業上市融資的首選目的地之一,也是融通國際資本和中國資產的紐帶(圖表12)。

圖表12:“新經濟”板塊在港股市值佔比整體不斷提升

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部金融:五項措施以鞏固香港國際金融中心地位

配合新“國九條”關於“堅持統籌資本市場高水平制度型開放和安全,拓展優化資本市場跨境互聯互通機制等部署”的實施,證監會於4月19日發佈5項資本市場對港合作措施,助力香港鞏固提升國際金融中心地位、促進兩地市場協同發展。

①放寬滬深港通下股票ETF合資格產品範圍、支持香港國際資產管理中心建設。此次標的擴大包括降低ETF規模要求及下調跟蹤標的指數的權重佔比要求,即:陸股通ETF納入門檻由不低於15億元降到不低於5億元、跟蹤標的指數成份股中滬深交易所及滬深股通股票權重佔比不低於60%,港股通ETF納入門檻由17億港幣降爲不低於5.5億港幣、跟蹤標的指數成分股中聯交所及港股通股票權重佔比不低於60%,調出要求同步下調(詳見圖表13);相關準備兩地交易所預計約三個月左右時間。ETF通於22年7月推出,截至4月20日,北向/南向納入產品數量分別爲141只/8只,總市值分別爲15,521億元/1915億港幣;1Q24南向ETF ADT達16.8億港幣、佔南下總ADT 5.4%/港股市場ETF 6.2%,北向ETF ADT達10.8億元、佔北向總ADT 0.8%/A股市場股票型ETF 0.9%。我們測算此次放寬標準預計新增北向ETF78只/對應基金規模852億元,南向ETF8只/對應規模255億港幣,若參考1Q ETF通滲透率、對應增厚北向/南向ADT 1.4億元/330萬港幣。

②將REITs納入滬深港通、豐富滬深港通交易品種。A股首批REITs於2021年6月上市,資產構成以基礎設施爲主,目前上市數量35只、合計市值1,019億元、2024YTD ADT 4.7億元;港交所首隻REITs於2005年11月上市,資產構成以辦公/零售/酒店爲主,截至4月20日上市數量11只、合計市值1,139億港幣、2024YTD ADT3.7億港幣。短期來看,由於兩地REITs整體成交額較小,預計入通對市場交易量增厚有限;中長期來看,一是境內REITs市場剛剛進步、未來仍有長足發展空間,此外,REITs入通是繼ETF通後、滬深港通再次迎來產品品類擴容,助力兩地投資者實現多元配置。

③支持人民幣股票交易櫃台納入港股通、助力人民幣國際化。港交所於23年6月正式推出港幣-人民幣雙櫃台模式,當前共有24家公司開設人民幣櫃台、僅限於離岸人民幣交易;24YTD人民幣櫃台合計ADT 0.53億元、僅佔同期港幣櫃台ADT 0.2%(詳見圖15)。目前兩地交易所及結算所已就人民幣櫃台納入港股通相關方案初步達成共識。對於南下投資者,人民幣櫃台有助平抑匯兌風險、提升南向交易的便利性;今年以來南下成交額佔香港市場15%/持倉規模佔7%,若後續有序推出,或將助力人民幣櫃台成交量的提升。

④優化基金互認安排、滿足兩地投資者多元化需求。2015年兩地證監會共同推出基金互認,符合條件的基金可在對方市場銷售、客地銷售比例上限爲50%。截至2024年4月20日,萬得口徑的已註冊內地互認基金(內地基金公司所發行、於香港銷售)數量爲54只、香港互認基金(香港基金公司所發行、於內地銷售)117只;內地、香港互認基金累計銷售額分別爲42億元、1,023億元,淨申購額分別爲10億元、214億元,香港互認基金髮展相對活躍。此次證監會“擬推動適度放寬互認基金客地銷售比例限制,允許香港互認基金投資管理職能轉授予與管理人同集團的海外資產管理機構”,我們認爲相關措施有助於改善中小基金客地銷售的規模限制、並利於香港互認基金充分發揮集團的綜合投研能力,進一步提升互認基金吸引力。

⑤支持內地行業龍頭企業赴香港上市。境外上市備案管理制度規則自去年3月實施以來,根據證監會,目前已有72家企業完成赴港IPO備案(截至2024年4月20日),渠道暢通、項目充足。同時,基於Wind,截至4月20日,港交所排隊項目89家、其中82家是內地企業[2];支持內地龍頭企業赴港上市,既有利於企業充分利用兩個市場、兩種資源實現發展,亦有助於港交所吸引優質企業、提升市場規模和改善結構、抬升長期增長中樞。

風險

資本市場大幅波動。

圖表13:《上海證券交易所滬港通業務實施辦法(徵求意見稿)》股票ETF互聯互通納入標準與原標準對比

![資料來源:滬深交易所,中金公司研究部]() 資料來源:滬深交易所,中金公司研究部

資料來源:滬深交易所,中金公司研究部圖表14:ETF通月度交易情況

![資料來源:滬深交易所,中金公司研究部]() 資料來源:滬深交易所,中金公司研究部

資料來源:滬深交易所,中金公司研究部圖表15:當前人民幣櫃台公司名單及交易情況

![資料來源:Wind,中金公司研究部]() 資料來源:Wind,中金公司研究部

資料來源:Wind,中金公司研究部注:數據截至2024年4月20日,其中人民幣櫃台日均成交額已按照24年平均匯率換算爲港幣

圖表16:當前內地互認基金機制

![資料來源:香港證監會,中金公司研究部]() 資料來源:香港證監會,中金公司研究部

資料來源:香港證監會,中金公司研究部圖表17:當前兩地互認基金客地銷售情況

![資料來源:國家外匯管理局,Wind,中金公司研究部]() 資料來源:國家外匯管理局,Wind,中金公司研究部

資料來源:國家外匯管理局,Wind,中金公司研究部REITs:協作共贏——簡評REITs首次納入互聯互通

4月19日,中國證監會發布5項資本市場對港合作措施(以下簡稱“合作措施”),正式將REITs納入滬深港通。

互聯互通對兩地REITs市場發展均有助益。大陸REITs市場尚處於發展初期,擴容勢頭良好,但投資者結構仍有進一步豐富和優化的空間,其中境外投資者是目前較爲空白的領域,我們認爲互聯互通有望吸引一部分境外資金投資於中國基礎設施資產。中國香港REITs市場已有近20年發展歷史,但總體規模(截至4月19日收盤總市值約1,100億港元)和地位不及新加坡、日本、澳洲等主流亞太REITs市場。我們認爲互聯互通有利於中國香港市場分享大陸市場的發展紅利,未來或可吸引一些資產至中國香港上市,以及如能有效擴大投資者圈層,對中國香港本土推進資產證券化發展也有積極意義。總體來看,兩市目前市值規模已較爲對等,互聯互通可使其在未來發展上各取所需,協同共贏。伴隨未來具體機制的落地,以及投資者認知的逐步深化,我們認爲兩市都有望收穫更爲長期的發展助益,將REITs這一大類資產推動至與經濟體量更爲適配的水平。

兩地資產構成與投資邏輯有所不同。大陸市場的資產構成以基礎設施爲主,單券數量較多(目前已上市35個項目)但資產類型更爲多元,使得投資者可以在組合配置上有更多靈活性。大陸市場有待改善之處,是目前單券規模仍偏小,未來或需通過常態化的擴募來提升。中國香港市場的資產構成仍以傳統的辦公、零售、酒店業態爲主,標的數量有限(目前共11只上市REITs)且集中度高,比如領展房產基金單券佔中國香港REITs總市值的七成左右。投資角度,我們認爲大陸REITs的定價錨定於人民幣的資金成本,長期投資回報率可能在6-7%(介於股債之間),其中分紅所代表的現金回報佔到主要部分。估值方面,我們認爲大陸REITs現整體位於合理水平,未來在權益市場高分紅策略可能進一步深化的大背景下,REITs作爲高分紅配置的一個組成部分,有望保持估值水平的韌性。中國香港REITs的運行,在分子端(資產收益水平)受中國經濟影響較大,在分母端(以何種股息率定價)受美元利率影響較大,因此內生存在一定的分子分母週期錯配,投資上或需更爲講求擇時的把握。目前中國香港REITs市場總體仍處於下行通道,但我們認爲估值已具備一定的安全邊際。長期維度,如若定價力量更多向人民幣切換,那麼目前可能是着眼優質資產長期配置的合理窗口。

風險

互通推進不及預期;項目基本面惡化;海外利率維持高位。

圖表18:香港REITs基本情況梳理

![資料來源:Wind,REITs年報,中金公司研究部]() 資料來源:Wind,REITs年報,中金公司研究部

資料來源:Wind,REITs年報,中金公司研究部注:數字截至2024年4月19日

圖表19:中國香港REITs市場走勢

![資料來源:Wind,彭博資訊,中金公司研究部]() 資料來源:Wind,彭博資訊,中金公司研究部

資料來源:Wind,彭博資訊,中金公司研究部注:1)以2010年1月數據爲基準,基準=100;2)數據頻率爲月度;3)數據截至2024年3月28日

圖表20:股票及ETF滬深港通規則梳理

![資料來源:滬深交易所,港交所,中金公司研究部]() 資料來源:滬深交易所,港交所,中金公司研究部

資料來源:滬深交易所,港交所,中金公司研究部[1]http://www.csrc.gov.cn/csrc/c100028/c7474875/content.shtml

[2]基於iFind數據,統計總部及辦公地址在內地企業

編輯/jayden