2024年“全球視野·下注中國”十大核心ETF最新解讀(週報)

4月已經過去三分之二了,在聯儲局頻頻放鷹以及中東局勢頻發突發消息的衝擊下,本週可以說全球資產市場表現極其動盪的一週,在紅利板塊和中字頭股票的支撐下,滬深300指數和上證指數頗具韌性,本週分別漲1.89%和1.52%。小盤股再次遭遇流動性衝擊,中證2000指數週一週二一度累積下跌近20%,隨後三天報復性反彈,本週跌幅收窄爲5.54%。科創100指數表現比較有韌性,本週下跌2.8%。

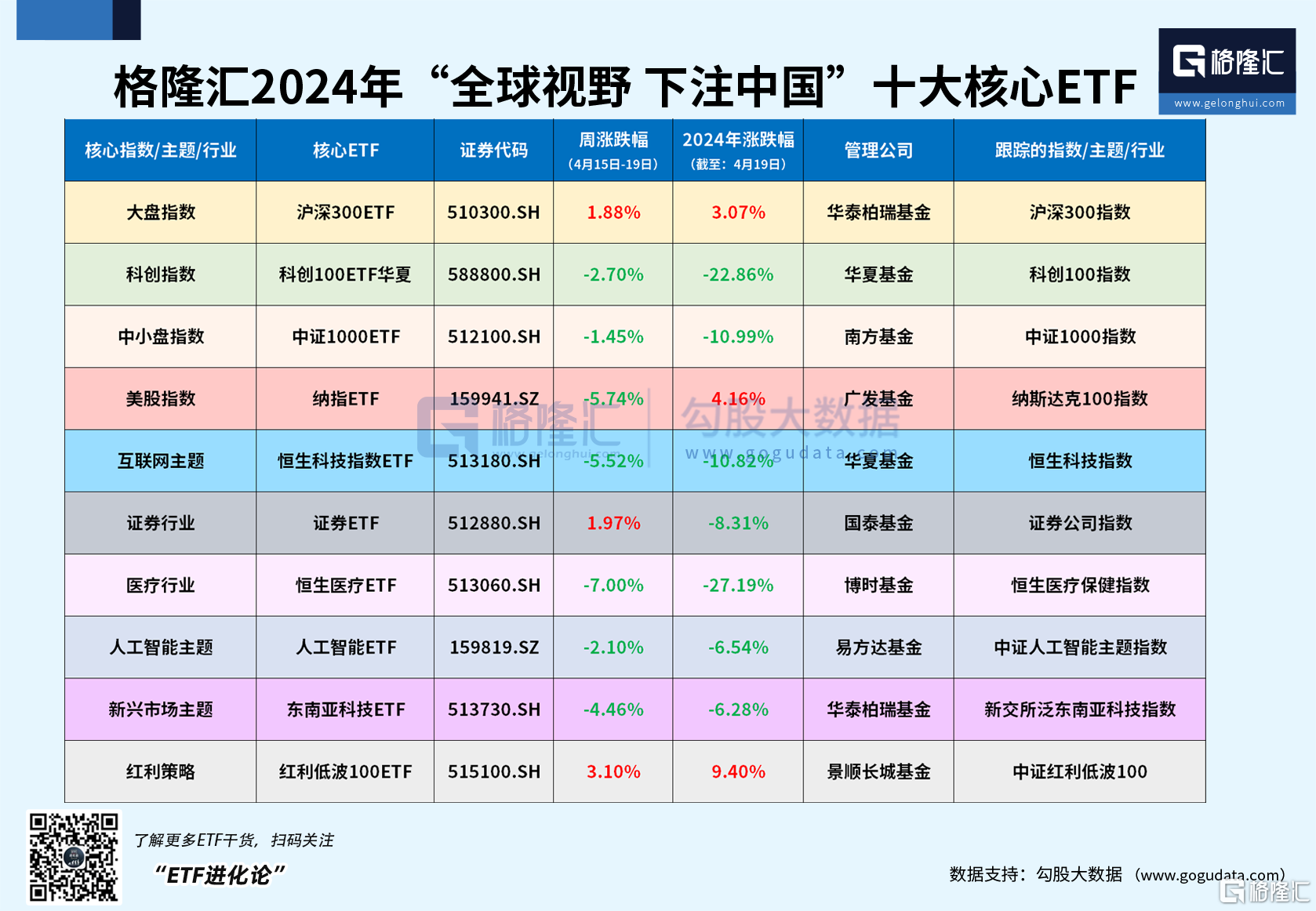

本週格隆匯2024年“全球視野,下注中國”十大核心ETF最新表現出爐。本週表現最佳的是景順長城基金紅利低波ETF,周漲幅爲3.1%。國泰基金證券ETF緊隨其後,周漲幅爲1.97%。科創100ETF華夏頗具韌性,在週一週二小盤股流動的波及下,周跌2.7%。

1. 紅利板塊最亮眼,紅利低波ETF本週領漲

新國九條發佈後,市場重新青睞對回購、高分紅板塊的投資,景順長城基金紅利低波ETF本週領漲格隆匯2024年“全球視野,下注中國”十大核心ETF,周度漲幅爲3.1%,2024年累計上漲9.4%。

拉長時間維度來看,中證紅利指數已經21-23年連續跑贏大盤,背後反映出中國新舊經濟交替,投資範式從從“增長”邁向“紅利”,紅利策略成爲市場熱點,市場目前的共識是在經濟轉型、政策推動下,A股迎來一個“紅利時代”。

興證策略認爲隨着新“國九條”出臺、資本市場“1+N”政策體系形成和落地實施,監管層嚴把發行上市准入,加強現金分紅監管,防範繞道減持,深化退市制度改革,推動中長期資金入市,持續壯大長期投資力量等各項措施,將進一步凝聚市場對於以高景氣、高ROE、高股息爲特徵的高質量龍頭、高勝率資產的共識,高勝率投資的統一戰線有望加速建立。

國信證券進一步指出,紅利+”行業分成兩類:一類是股息率顯著跑贏的傳統高股息,映射到A股包括電力、運營商、煤炭、銀行等;另一類是整體分紅水平適中,但內部分化較大的消費類潛在高股息,映射到A股包括家電、部分大衆品、服裝家紡等。

2. 證券板塊表現亮眼,證券ETF本週上漲近2%

國泰基金證券ETF本週的表現僅次於紅利低波ETF,周漲幅爲1.97%。

其實頭部機構併購重組一直是今年資金看好證券板塊投資的重要原因之一。證監會表示,適度拓寬優質機構資本空間,支持頭部機構通過併購重組、組織創新等方式做優做強;支持頭部機構在暢通非銀機構流動性傳導方面積極發揮作用。

新國九條的推出更是讓市場看好券商板塊的投資價值。國君非銀團隊認爲,“新國九條”將加強監管,推動證券基金行業回歸本源,支持頭部機構通過併購重組、組織創新等方式提升核心競爭力。我們預計行業整合有望加速,這使得具備專業化能力、合規經營的頭部券商更爲受益。

東興證券指出,雖然此次新“國九條”的核心內容是前期監管要求的延續,但國務院、證監會和三大交易所推出的政策之全面,要求之細化近年罕見。如能動員資本市場各類主體全面快速高效貫徹新政要求,資本市場生態和整體面貌有望實現質變。再結合更爲積極的財政、貨幣政策支持,“政策—資本市場—投資者”間的正循環有望加快形成,進而有效改善資本市場投資回報和證券公司中期業績預期。

目前,券商指數PE-TTM爲20.03,位於歷史0.38%分位點,PB估值1.13,位於歷史底部,估值和行業基本面鮮明錯配,存在較大修復空間。

3. 科創100ETF華夏本週表現有韌性

雖然本週中小盤股表現不佳,但科創100指數表現相對具有韌性,科創100ETF華夏本週下跌2.7%。

全球地緣政治博弈加劇以及市場進入一季報行情時間,TMT等科技板塊近期表現較爲弱勢,整體而言,當前市場賺錢效應仍集中在週期股方向,存量博弈背景下,週期股連續走強容易對其餘方向形成虹吸效應。

不過從北向資金對科創板的投資規模可以看出,外資流入科創板的月度規模已經連續四個月爲正數,4月18日,外資淨流出主板、創業板,逆勢流入科創板4.83億元,其中科創100流入2.71億元。近5個交易日,外資在科創板上的加倉力度大於全A。

4月12日,滬深北交易所在“國九條”及證監會配套政策文件指引下,發佈各板塊《股票上市規則(修訂稿)》並公開向市場徵求意見。最新修訂稿中提高了主板和創業板的上市財務指標門檻,並進一步強化了科創板的科創屬性,同時維持科創板和北交所上市財務指標門檻不變。上市門檻保持不變,但提高了《科創屬性評價指引》門檻:

(1)第一項:最近三年研發投入金額累計指標從6000萬元提升到8000萬元;(2)第三項:應用於公司主營業務的發明專利數量由5項以上提升至7項以上;(3)第四項:最近三年營業收入複合增長率指標從20%提升至25%。

最近三年研發投入金額累計指標和發明專利數量的提升,有利於引導更多科創板公司加大研發投入力度,鼓勵科技公司積極研發,提高了《科創屬性評價指引》門檻可以篩選出更多質量過硬的科創企業。

流動性衝擊之後,小盤和科技成長方向存在比較大的修復空間,科創100指數彈性大、進攻性強,是底部區域佈局修復行情的首選標的,是受益於整個小市值風格週期以及在科技成長方向上可以掘金新質生產力的方向。