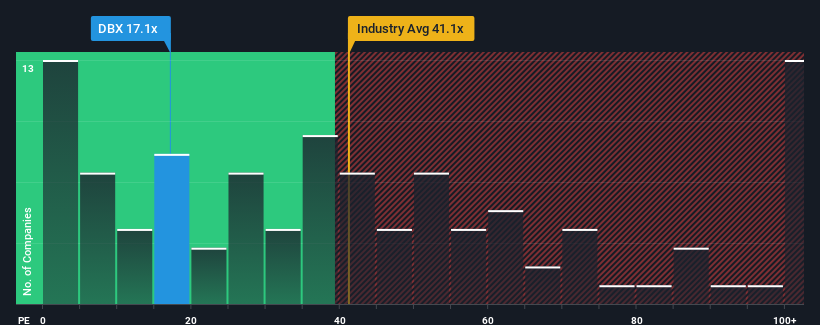

There wouldn't be many who think Dropbox, Inc.'s (NASDAQ:DBX) price-to-earnings (or "P/E") ratio of 17.1x is worth a mention when the median P/E in the United States is similar at about 17x. While this might not raise any eyebrows, if the P/E ratio is not justified investors could be missing out on a potential opportunity or ignoring looming disappointment.

Dropbox has been struggling lately as its earnings have declined faster than most other companies. It might be that many expect the dismal earnings performance to revert back to market averages soon, which has kept the P/E from falling. If you still like the company, you'd want its earnings trajectory to turn around before making any decisions. Or at the very least, you'd be hoping it doesn't keep underperforming if your plan is to pick up some stock while it's not in favour.

NasdaqGS:DBX Price to Earnings Ratio vs Industry April 16th 2024 Keen to find out how analysts think Dropbox's future stacks up against the industry? In that case, our free report is a great place to start.

What Are Growth Metrics Telling Us About The P/E?

In order to justify its P/E ratio, Dropbox would need to produce growth that's similar to the market.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 13%. At least EPS has managed not to go completely backwards from three years ago in aggregate, thanks to the earlier period of growth. Accordingly, shareholders probably wouldn't have been overly satisfied with the unstable medium-term growth rates.

Shifting to the future, estimates from the twelve analysts covering the company suggest earnings should grow by 1.3% per year over the next three years. That's shaping up to be materially lower than the 10% per annum growth forecast for the broader market.

In light of this, it's curious that Dropbox's P/E sits in line with the majority of other companies. Apparently many investors in the company are less bearish than analysts indicate and aren't willing to let go of their stock right now. Maintaining these prices will be difficult to achieve as this level of earnings growth is likely to weigh down the shares eventually.

The Bottom Line On Dropbox's P/E

While the price-to-earnings ratio shouldn't be the defining factor in whether you buy a stock or not, it's quite a capable barometer of earnings expectations.

Our examination of Dropbox's analyst forecasts revealed that its inferior earnings outlook isn't impacting its P/E as much as we would have predicted. When we see a weak earnings outlook with slower than market growth, we suspect the share price is at risk of declining, sending the moderate P/E lower. This places shareholders' investments at risk and potential investors in danger of paying an unnecessary premium.

Don't forget that there may be other risks. For instance, we've identified 3 warning signs for Dropbox (1 shouldn't be ignored) you should be aware of.

You might be able to find a better investment than Dropbox. If you want a selection of possible candidates, check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

想到 Dropbox, Inc. 的人不會很多。”s(納斯達克股票代碼:DBX)市盈率(或 “市盈率”)17.1倍值得一提,因爲美國的市盈率中位數相似,約爲17倍。儘管這可能不會引起任何關注,但如果市盈率不合理,投資者可能會錯過潛在的機會或無視迫在眉睫的失望。