但喜马拉雅的港股上市之路也坎坷不顺。2021年9月和2022年3月,喜马拉雅两次提交招股书,均显示失效,上市进程陷入停滞。

但喜马拉雅的港股上市之路也坎坷不顺。2021年9月和2022年3月,喜马拉雅两次提交招股书,均显示失效,上市进程陷入停滞。

瑞財經 王敏 4月12日,據港交所官網顯示,喜馬拉雅向港交所遞交招股書,高盛、摩根士丹利、中金公司爲聯席保薦人。

據瑞財經查閱,2021年4月30日,喜馬拉雅向美國證券交易委員會提交招股書,但短短4個月過後,喜馬拉雅在當年9月9日又撤回了美股IPO申請,轉戰港股。喜馬拉雅未披露放棄美股的緣由,在最新招股書中僅簡略提及,“鑑於市場情況,我們認爲(香港)聯交所是一個更合適的地點”。從市場環境看,彼時正趕上中概股赴美IPO停滯。

但喜馬拉雅的港股上市之路也坎坷不順。2021年9月和2022年3月,喜馬拉雅兩次提交招股書,均顯示失效,上市進程陷入停滯。

但喜馬拉雅的港股上市之路也坎坷不順。2021年9月和2022年3月,喜馬拉雅兩次提交招股書,均顯示失效,上市進程陷入停滯。

招股書顯示,喜馬拉雅的歷史始於2012年,於2012年8月成立上海喜馬拉雅,開始營運並倡導一種全新的生活方式,並通過爲內容創作者和用戶搭建互相連接交互的平台。

根據灼識諮詢的數據,就2023年的移動端總收聽時長和在線音頻總收入衡量,喜馬拉雅是中國最大的在線音頻平台,以收入劃分的市場份額爲25%,領先第二位的競爭對手12個百分點。

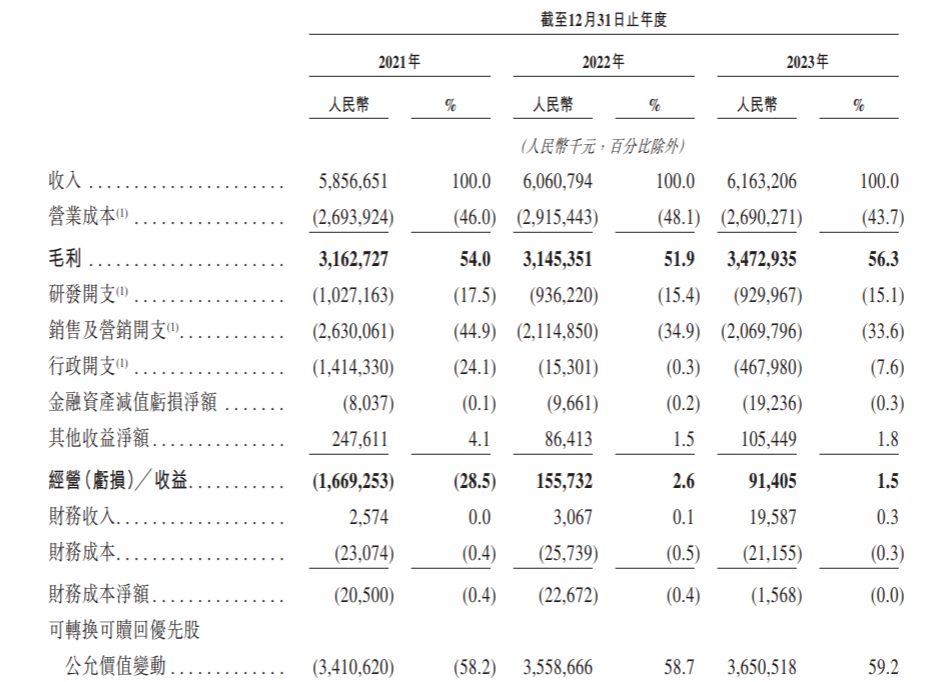

據招股書,喜馬拉雅營收從2021年至2023年實現“三連增”,依次爲58.57億元、60.61億元和61.63億元。但增速已大幅放緩,從2021年的43.7%降至2023年的1.7%。

盈虧方面,2021年經調整後淨虧損爲7.18億元,2022年有所收窄,爲2.96億元。轉折點發生在2022年第四季度,喜馬拉雅首次實現單季度千萬級的盈利。招股書披露,2023年全年經調整後淨利潤2.24億元。

喜馬拉雅的月活用戶增速亦有所放緩。2022年喜馬拉雅月活用戶增長8.7%,2023年僅爲3.9%,主要被物聯網及其他平台用戶增速低迷拖累。

從用戶畫像看,由於當前喜馬拉雅約55%用戶來自一二線城市,36%來自三四線城市,僅有9%來自低線城市和農村地區,從三線及以下城市尋找用戶增量就成了喜馬拉雅規劃的下一步選擇。

支撐起訂閱模式的付費用戶數在2023年增速同樣有所下降,同比微增0.64%,2022年增速則有5.4%。付費用戶類別中的付費會員數,2023年僅增長1.3%,上一年度則有6.3%。由此而來的付費率(付費用戶數/月活用戶數)也在2023年同比下滑一個百分點。

針對付費率下降,喜馬拉雅解釋稱,主要是由於戰略重心轉向吸引及留住客單價較高的用戶,並加強具有更大變現潛力的產品的可持續發展。但喜馬拉雅也承認,如何持續吸引及留住用戶,將非付費用戶轉化爲付費用戶,是一大業務風險。