深圳水贝国际一金铺工作人员表示:“前两天金价涨得飞快,有位湖南的金店老板晚上9点跟我批量订货,结果第二天金价跳涨。”

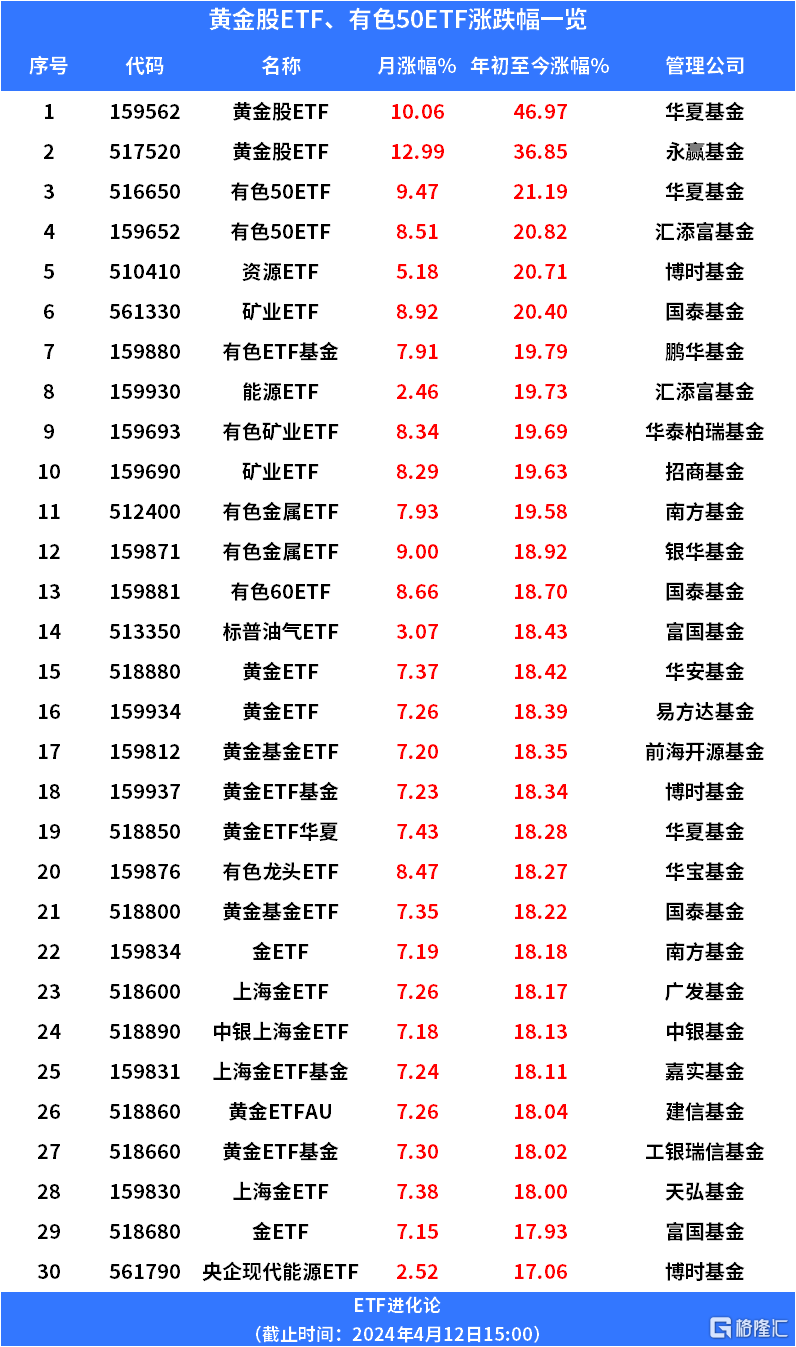

深圳水贝国际一金铺工作人员表示:“前两天金价涨得飞快,有位湖南的金店老板晚上9点跟我批量订货,结果第二天金价跳涨。”A股市場,年初至今,黃金股ETF漲超30%,資源ETF、有色50ETF、礦業ETF漲20%,黃金ETF、金ETF漲17%。

黃金價格一天一變,有時同一天上午和下午的金價可能每克相差幾元,有外地的金店老闆連夜進貨。

深圳水貝國際一金鋪工作人員表示:“前兩天金價漲得飛快,有位湖南的金店老闆晚上9點跟我批量訂貨,結果第二天金價跳漲。”

深圳水貝國際一金鋪工作人員表示:“前兩天金價漲得飛快,有位湖南的金店老闆晚上9點跟我批量訂貨,結果第二天金價跳漲。”

在黃金、原油、有色等品種上漲的刺激下,近期大宗商品價格呈現普遍上行態勢。截至4月11日,衡量全球大宗商品價格的標普高盛商品指數年內上漲超13%,跑贏了標普500指數9%漲幅。

受黃金價格不斷創新高的刺激,美國民衆的投資熱情同樣高漲,在美國社交媒體上關於貴金屬投資的討論熱度急劇升溫。

美國零售巨頭開市客自去年開始銷售1盎司24K金條以來,銷量持續飆升。富國銀行近期預計,零售商開市客每月金條和銀幣的銷售額達到1億至2億美元。

瑞士瑞銀集團在研報中寫道,多國央行大量買入黃金,一方面爲“多元化”美元儲備,另一方面爲在地緣政治不確定中尋求避險。

從開市客顧客到多國中央銀行,大量購買黃金。當下市場對於黃金的爭論也頗爲激烈。

歷史上每一次黃金牛市,都伴隨着極大的爭議。比如股神巴菲特就曾對黃金大加嘲諷。

巴菲特表示:“人們從非洲或其他地方挖出了黃金,然後把它熔成金條,另挖一個洞再把它埋起來,並僱人站在周圍守着它。而黃金本身毫無用處。任何火星人見此情景都會百思不得其解。”

之所以不購買黃金,巴菲特提出一個有趣的見解:“黃金就是一個沒有生產力的資產。”

巴菲特認爲許多人擁有黃金,不是基於黃金本身可以產生的價值,而是相信未來有許多人會比自己更喜歡黃金才買。

談及投資的本質,巴菲特表示要投資能創造價值、產生持續現金流的品種。

根據他的說法,投資者買一塊土地,可以生產糧食,也可以建廠開店;買一家公司(股票),它可以持續生產,給股東不斷分紅;買一塊黃金,無論十年還是一百年後,它仍然是一塊金子,不會帶來任何其他產出。

在伯克希爾股東大會上,巴菲特指出,1942年向標普500指數基金投資1萬美元,這筆投資價值在2018年將達5100萬美元。投資1萬美元於黃金,價值大約40萬美元。

對於各類資產的長週期歷史,目前能追溯到的,就是美國著名教授西格爾在其著作《投資者的未來》的統計——1802年-2003年200年來各類資產的收益。

1802年投資1美元在黃金、票據、債券、股票上的收益分別是1.39美元、301美元、1072美元、579485美元。持有現金則購買力大幅縮水成0.07美元,由此可見,通貨膨脹的累積效驚人。

西格爾教授的統計數據顯示:持有股票收益最高,200年來美股年化收益爲6.86%;其次是債券,200年年化收益3.55%;從長期來看,持有現金會持續貶值;持有黃金略微保值。