①公司表示,主要受益於碳化硅整體市場規模擴大以及公司臨港工廠交付後產能爬坡順利,營收、利潤雙增。 ②報告期內,公司前五大客戶的銷售額佔2023年度銷售總額的比例爲51.16%,客戶集中度較高。

《科創板日報》4月12日訊(記者 吳旭光) 4月11日晚間,碳化硅材料頭部企業天嶽先進披露2023年業績報。

報告期內,該公司實現營收12.51億元,同比增長199.90%;歸母淨利潤虧損4572.05萬元,上年同期虧損1.76億元;扣非淨利潤虧損1.13億元,上年同期虧損2.58億元。

對於公司業績變化,天嶽先進表示,整體上2023年得益於公司導電型產品產能產量持續提升,產品交付能力增強,營業收入與上年同期相比增長,產品毛利率上升,歸屬於上市公司股東的淨利潤和扣除非經常性損益的淨利潤同比虧損收窄。

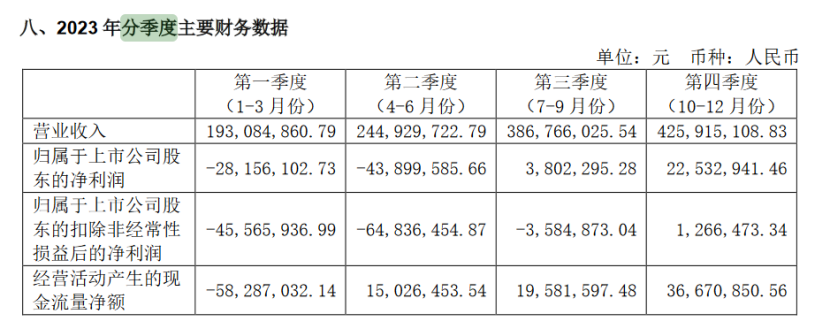

具體營收分季度看,天嶽先進2023年一至四各季度,分別實現營收1.93億元、2.45億元、3.87億元和4.26億元;對應實現歸母淨利潤分別爲-2816萬元、-4390萬元、380.23萬元和2253.29萬元。

《科創板日報》記者注意到,從2023年第三、四季度開始,該公司轉向季度盈利,全年淨虧損縮窄。

對此,天嶽先進方面表示,主要受益於碳化硅整體市場規模擴大以及公司臨港工廠交付後產能爬坡順利,營收、利潤雙增。

有機構分析人士對《科創板日報》記者分析,目前天嶽先進上海臨港工廠處於產能爬坡階段,預計要到2025年年中實現滿產。後續隨着上海臨港工廠的投產運行和產能產量的持續提升,其利潤或得以釋放。

關於最新產能建設進展,天嶽先進方面表示,該公司上海臨港智慧工廠於2023年中開啓產品交付,爲其長期的產能產量提升奠定基礎。同時上海臨港工廠實現了快速的產能產量爬坡,原計劃臨港工廠2026年30萬片導電型襯底的產能規劃提前實現,該公司將繼續推進第二階段產能提升規劃。

天嶽先進是半絕緣型碳化硅襯底龍頭。由於導電型碳化硅襯底在新能源汽車、光伏等領域存在需求空間,這也被其視爲公司下一個高潛力產品。

2023年,該公司加大了導電型碳化硅襯底的產能建設,與國際電力電子、汽車電子一線大廠英飛凌簽訂了新的合作協議,爲其提供6英寸碳化硅襯底和晶棒,並助力英飛凌向8英寸碳化硅晶圓過渡。此外,報告期內,天嶽先進還與全球汽車電子知名企業博世集團簽署了長期供應協議。

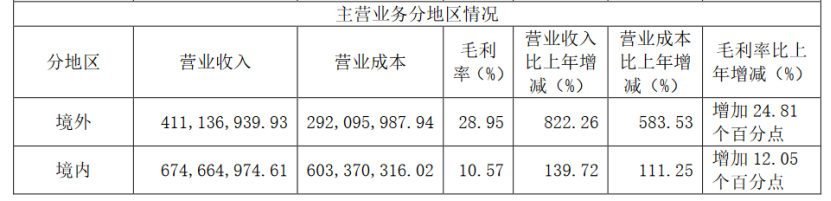

《科創板日報》記者注意到,伴隨着天嶽先進海外業務繼續增長,海外收入佔比不斷提升。

2022年至2023年,天嶽先進海外收入佔比分別爲13.80%、37.85%,增幅明顯。值得一提的是,2023年,該公司境外收入爲4.11億元,同比增長822.26%;境內收入爲6.75億元,同比增加139.72%。

報告期內,天嶽先進前五大客戶的銷售額佔2023年度銷售總額的比例爲51.16%,客戶集中度較高。

對此,前述機構分析人士對《科創板日報》記者表示,天嶽先進主營碳化硅襯底,下游主要是外延片、IDM廠商,其中國內外延片規模級企業在5-7家左右,IDM廠商不到20家,市場相對集中;另一方面,從現階段企業營收構成看,大客戶收入佔比較高,是因爲其下游客戶屬於行業絕對龍頭,對市場高度壟斷。“在此局面下,決定了公司公司前五大客戶的銷售額佔超過五成,屬於正常現象。”

天嶽先進方面表示,碳化硅襯底產品主要用於新能源、新一代信息通信、微波射頻等領域,相關領域下游龍頭企業的集中度相對較高,且對襯底的需求較大。“如果未來公司依賴上述客戶不進行業務拓展,或新客戶拓展不及預期,將對公司擴大經營產生不利影響。”

除了市場集中度高,下游市場滲透率不足也是制約目前碳化硅市場拓展的重要因素之一。

業內普遍認爲,相較於成熟的硅片製造工藝,碳化硅襯底短期內依然會面臨制備難度大、成本高昂的挑戰。如:目前碳化硅功率器件的價格仍數倍於硅基器件,下游應用領域仍需平衡碳化硅器件的高價格與因碳化硅器件的優越性能帶來的綜合成本下降之間的關係。

對此,天嶽先進方面表示,硅襯底成本高昂制約下游應用發展的風險。短期內碳化硅襯底良率普遍不高,對成本降低帶來一定難度,導致碳化硅器件滲透率不及預期,或將對該公司的經營產生不利影響。