①士蘭微上市20年以來歸母淨利潤首次錄得虧損,此前多家券商機構預測公司2023年度虧損或超6000萬元; ②士蘭微預計2024年實現營收120億元左右,同比增長約28%; ③2023年底公司存貨高達39.62億元,佔總資產比重爲23.42%,較上年同期增加25.06%。

財聯社4月8日訊(記者 汪斌)因持有股票的價格大跌導致公允價值變動,疊加消費電子市場需求不振等因素,“IDM龍頭”士蘭微(600460.SH)上市20年來歸屬於上市公司股東的淨利潤首次錄得虧損。

4月8日晚間,士蘭微公告,公司2023年實現營業收入93.4億元,同比增長12.77%,創歷史新高,實現歸屬於上市公司股東的淨利潤爲-3578.58萬元,同比下降103.4%,上年同期公司淨利潤爲10.52億元。

在經營方面,公司三大類產品(集成電路、分立器件產品和發光二極管產品)去年的營收增長,以及主要工廠的經營情況均可圈可點。其中,用於電動汽車和光伏的IGBT產品表現最爲亮眼,收入增速超140%。與此同時,受消費電子終端需求冷淡的影響,公司庫存壓力較大。

今年營收目標120億左右

對比此前券商預測的數據,士蘭微2023年淨利虧損低於市場預期。財聯社記者注意到,此前多家券商機構預測士蘭微2023年度虧損或超過6000萬元。

士蘭微方面表示,虧損的主要原因系其持有的其他非流動金融資產中昱能科技、安路科技股票價格下跌,導致其公允價值變動產生的稅後淨收益爲-4.52億元。財務數據顯示,2022年士蘭微公允價值變動收益爲4.26億元。

值得注意的是,公司在年報中預計2024年實現營收120億元左右,同比增長約28%。2023年公司的營收目標爲110億元左右,最終完成率約九成。

資本開支方面,公司預計,今年開展生產經營和投資活動所需的借貸款規模將控制在60億元左右。預計今年研發支出總計約爲10.55億元,同比增加20%左右。公司表示,今年將加快推動士蘭明鎵“SiC 功率器件芯片生產線項目”、成都士蘭“汽車半導體封裝項目(一期)”等募投項目建設,繼續加快推動士蘭集科12吋功率半導體芯片製造生產線項目建設。

電動汽車主電機驅動模塊Q1已開始交付

從主要產品來看,2023年,士蘭微的集成電路板塊實現營收31.29億元,同比增長14.88%,公司集成電路業務營收增加的主要原因是IPM模塊、DC-DC電路、LED及低壓電機驅動電路、32位MCU電路、快充電路等產品的出貨量明顯加大。

佔公司營收近一半的分立器件產品,2023年實現營收48.32億元,同比增長8.18%。士蘭微表示,公司的分立器件和大功率模塊除了加快在大型白電、工業控制等市場拓展外,已開始加快進入電動汽車、新能源等市場,預期今後營收將繼續快速增長。

值得一提的是,2023年,公司IGBT(包括IGBT器件和PIM模塊)的營收已達14億元,同比增長140%以上。截至目前,士蘭明鎵已形成月產6000片6吋SiC MOS芯片的生產能力,預計2024年年底將形成月產1.2萬片的生產能力;基於公司自主研發的Ⅱ代SiC-MOSFET芯片生產的電動汽車主電機驅動模塊,已在今年一季度開始實現批量生產和交付,預計全年應用於汽車主驅的碳化硅PIM模塊的銷售額將達到10億元。

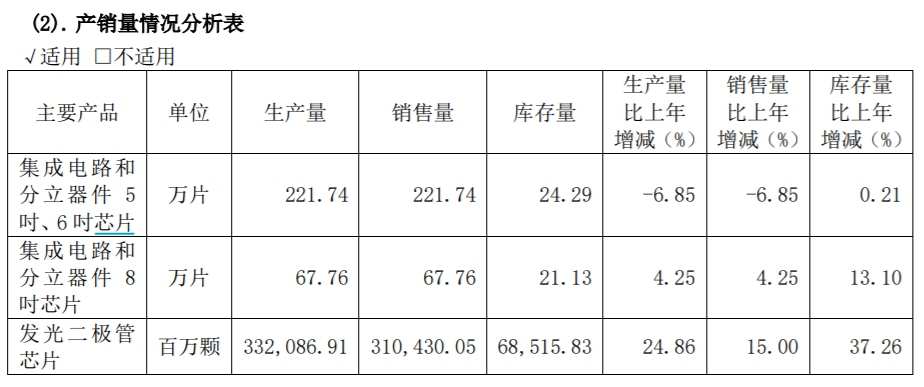

主要產品短期面臨庫存壓力

受消費電子終端需求冷淡的影響,2023年,公司主要產品的庫存量均出現不同程度增長,庫存壓力上升。截至2023年底,公司存貨規模達39.62億元,佔總資產比重爲23.42%,同比增加25.06%。

(圖源:上市公司2023年年報)

費用方面,2023年士蘭微銷售費用、管理費用、研發費用和財務費用分別爲1.67億元、3.79億元、8.64億元和2.69億元,同比增幅分別爲16.63%、0.51%、21.47%、28.52%。

財務數據顯示,2023年公司營業成本爲72.65億元,同比增加24.33%,增速遠超公司營收增速。公司計劃,2024年營業總成本將控制在113億元左右,同比增長26%左右,這一增速稍低於公司計劃的2024年營收增速。