近期,七牛智能科技有限公司(下稱“七牛雲”)披露了招股說明書,擬在港股IPO。

鈦媒體APP注意到,近三年七牛雲已裁掉了近40%的員工,但卻依然阻擋不了每年過億元的虧損。同時,2020年至2023年,在整個行業以年均複合增率15.36%增長的情況下,公司的營收卻波盪起伏,營收增速遠不及行業增速。

裁掉了近40%的員工,仍阻擋不了過億的虧損

七牛雲的主要產品及服務包括MPaaS產品、和APaaS解決方案,其中MPaaS產品,即一系列音視頻解決方案,包括加速內容分發的專有內容分發網絡(QCDN)、存儲內容的對象存儲平台(Kodo)、互動直播產品及智媒數據分析平台(Dora),主要服務於開發能力強及具有較強靈活性需求的客戶;APaaS解決方案,爲基於七牛雲MPaaS能力及利用低代碼平台的場景化音視頻解決方案,主要旨在使客戶僅需簡易部署,即可快速調用不同功能,實現業務目標。

2021年-2023年(下稱“報告期”),七牛雲分別實現營業收入14.71億元、11.47億元、13.34億元,經調整淨虧損(非國際財務報告準則計量指標)1.06億元、1.19億元、1.16億元,合計淨虧損3.41億元,累虧三年。

鈦媒體APP注意到,七牛雲不僅在經營上持續虧損,其在經營性現金流方面也持續“失血”。報告期內,七牛雲經營活動產生的現金流量金額分別爲-9149.3萬元、-7134.4萬元、-383.7萬元,合計約爲-16667.4萬元。這也意味着,七牛雲從未在經營上賺到過現金,反而還合計淨流出了近1.67億元的現金。

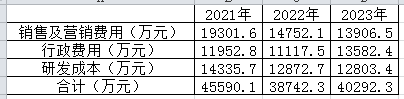

事實上,面對長期上億元的虧損,七牛雲似乎也做出了應對之法,但收穫卻甚微。公開資料顯示,報告期內,七牛雲的銷售及營銷費用、行政費用、研發成本的具體情況如下:

可見,七牛雲已逐漸在控制成本。

最爲直觀的是,報告期各期末,七牛雲的員工情況具體如下:

2021年末到2023年末,七牛雲的員工數量減少了241名,換言之,近兩年,七牛雲裁掉了近40%的員工,特別是研發、銷售及營銷、一般及行政人員的數量持續下滑。

與此同時,七牛雲銷售費用和研發費用中的辦公和差旅費用具體情況如下:

但是面對如此“減員減支”的情況下,七牛雲仍然擺脫不了年年虧損上億元的情形。

從業務上看,七牛雲主要擁有MPaaS和APaaS等業務,其中MPaaS產生的銷售收入分別爲13.7億元、8.75億元、9.75億元,分別佔當期主營業務收入的93.1%、76.3%、73.1%,爲公司最重要的業務。

需要說明的是,報告期內,MPaaS付費客戶平均收入貢獻分別爲19905元、10420元、10537元;優質客戶數量分別爲185人、105人、67人。可見,七牛雲2022年和2023年的客單價較2021年幾乎折腰,同時優質客戶的數量也不斷大幅下滑。面對如此情況,七牛雲還能依靠何種方式扭虧爲盈?

營收止步不前,遠低於行業增速

事實上,此次赴港IPO上市並不是七牛雲首次接觸資本市場,早在2021年,七牛雲就在尋求納斯達克的上市機會,並收穫了美國證交會的反饋意見,但最後仍以失敗告終。

據悉,七牛雲隸屬於音視頻PaaS行業,根據艾瑞諮詢,按2023年收入計算,七牛雲是中國第三大音視頻PaaS服務商,市場份額爲5.8%,按2023年ApaaS所得收入計算,七牛雲是中國第二大音視頻APaaS服務商,市場份額爲14.1%。

雖然七牛雲行業排名較高,但鈦媒體APP注意到公司的成長性或成爲其IPO最大的攔路虎。

相關資料顯示,2020年中國音視頻雲服務市場規模達到596億元,而到了2023年,該市場規模達到915億元,年均複合增長率15.36%。

然而,公開資料顯示,2020年-2023年,七牛雲的營業收入分別爲10.89億元、14.71億元、11.47億元、13.34億元,年均複合增長率7%,遠不及行業增速,特別是在2021年公司創下14.71億元的營收之後,隨後兩年均未實現突破。

與此同時,根據艾瑞諮詢,中國音視頻雲服務市場將在2023年至2028年以21.3%的複合年增長率繼續增長,至2028年市場規模將達到2405億元。面對如此情形,七牛雲還有信心令投資者相信其營收能符合行業增速?(本文首發於鈦媒體 APP,作者|鄧皓天)