日本又要金融偷襲珍珠港?

自3月19日日本央行退出負利率和YCC政策以來,日元再次逼近34年來的低位--關鍵的152關口,市場對日本央行再次進場干預的預測升溫。

與此同時,大宗商品延續強勢表現,3月美國非農就業人數大增30萬,上半年降息可能無望。

本次日元走弱後,日本財務大臣鈴木俊一發出了強烈警告,稱當局可能會採取“果斷措施--這在以往日本官方表態中是非常罕見的,只有2022年10月底出現過。

去年11月和2022年10月,日元兌美元匯率已兩度來到152點位附近。

告別負利率,爲什麼日本首次加息?

自2016年以來,由於負利率的存在和YCC政策的託底,日元一直是全球最理想的套戥交易貨幣,套戥交易的核心在於“以量抵價”,資金充足,只要存在一定的穩定利差即可。日元多年來之所以能一直擔任套戥交易的主角,一方面取決於極低的借貸成本,另一方面則是長期的貨幣政策穩定性,過去的數十年中市場對日本央行貨幣寬鬆的一致性預期非常穩定。

聯儲局加息之前,日本企業出口創匯能力尚能抵消日元的做空壓力。2022年以聯儲局爲主導的歐美央行開啓了一輪快速加息潮後,日銀仍然硬挺負利率政策。2022年,時任日本央行行長黑田多次鴿派表示,在通脹能夠站穩2%的目標水平之前,日本央行將繼續維持寬鬆政策。

但現在,外匯轉換呈日元后並不夠抵消日元貶值的影響。基於BIS的實際有效匯率指數,新冠大流行後日元一路貶值至有統計數據以來的最低水平,較疫情前貶值近30%,日元購買力顯著下滑。

一方面,日本對外部能源的高度依賴,特別是在福島核電站事故後對核電的限制,導致了能源進口成本的上升,加劇了經濟和貨幣的壓力。

根據EIA的數據,2010-2014年,日本單日液化天然氣進口量增加了近40%。不斷增加的能源進口,一度讓日本的貿易差額轉負,導致日元貶值壓力也隨之增加。特別是年初,主要大宗商品中,原油、煤炭、銅、白銀的價格相繼上漲

另一方面,日元所處的環境在過去兩年發生變化

巨額貿易順差和投資回報帶來的外匯,轉換呈日元后並不夠抵消日元貶值的影響,據日本瑞穗銀行基於經常項目收支以及以外匯形式持有的再投資收益、利息和分紅測算,2022年海外賺到的資金並未顯著回流日本。

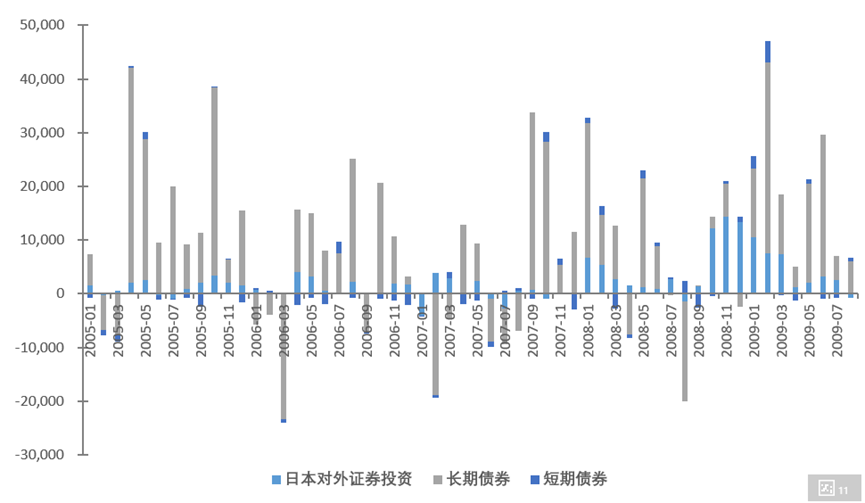

而且本地資金的持續外流也在削弱日元,包括日本散戶通過NISA賬戶購買海外股票,國內機構增持海外債券

日本投資信託協會的數據顯示,自2021年4月以來,日本投資者向投資外國股票的信託基金注入了近9.9萬億日元,是其投入國內股票基金金額的兩倍多。

日本財務省最新公佈的數據顯示,2月日本投資者淨購買1.8萬億日元外國債券。外國股票和基金方面,日本投資者淨買入2452億日元,資金流向海外的趨勢導致日元持續弱勢。

爲應對經濟放緩,日本央行實施了包括負利率政策和收益率曲線控制(YCC)在內的寬鬆貨幣政策。同時,通過大規模購買日元來維持外匯市場的穩定。2022年和2023年,日本央行通過在外匯市場上賣出美債,直接干預匯率,試圖遏制日元的進一步貶值。

正是日銀即時的實質性匯率干預,才使日元匯率在日銀貨幣政策並未轉向的基礎上得到了遏制,日元短期內貶值的力量減弱。

2023年11月,日元再度迎來“生死關口”的考驗。

2023年下半年,日本“小步慢走”放鬆YCC上限的同時,美國於三季度快速增發美債,美債利率一度走高破“5”,美日利差再次對日元匯率形成壓制。

這一次,日銀的首要選擇是口頭干預,同時配合一定規模的日元購買(2023年9-10月日本財務省累計買入日元達200億美元)

在口頭干預上,日本央行這一次選擇的是利率手段,而非匯率手段。這一次植田相對偏鷹的論調,讓市場燃起了日銀正式退出負利率的猜想,減輕了外匯市場上的日元拋售力量。

於3月19日,日本央行宣佈將政策利率上調10bp至0%,並僅在名義上退出維持了17年的收益率曲線控制政策。由於沒有更多的超預期信息,日元套戥交易並未受到顯著影響,因此日元在短暫抉擇後繼續下跌,已經再次來到152的“生死關口”附近

在之前日本沒退出負利率的時候,日本央行可以用“加息”的聲音來削弱日元空頭再不濟可以主動干預匯市。而且對照上一次2006年日本央行加息時的情況,也未引發大規模的海外資金回流,更高的海外收益仍具備吸引力。

那麼如今靴子已經落地,日本央行將如何應對日元貶值壓力呢?

如今,市場博弈的點已經來到聯儲局今年何時降息,以及多大幅度的降息。

2023年以來,由於財富效應的作用,美國私人部門消費和投資一直在展示韌性,2023年四季度GDP環比折年率被進一步上修至3.4%。

從當前的經濟數據與通脹數據來看,美國通脹回落但經濟不顯著放緩的“軟着陸”可能性正在不斷增大。

在這樣的背景下,如果流動性風險持續可控範圍內,聯儲局今年降息的時點仍有進一步延後的可能,美元指數下一步走勢的大方向可能也將遲遲不定,對於日元來說,則可能是持續的外部利空壓力。

在強美元背景下,日銀僅依靠“口頭干預 +進場干預”匯率可能難以完全扭轉日元的頹勢。

從日本自身而言,即便當前薪資通脹上行,其多年來的財政貨幣化道路所遺留的重擔決定了日銀加息的高度非常有限。一旦利率過高,日元可能面臨信用危機。

這樣看來,一邊是持續的外部壓力,一邊是依託於匯率貶值的脆弱經濟,一邊又是債務的“大山”,日本當局除了干預匯市,似乎別無他法。

可能也存在着微弱的轉機

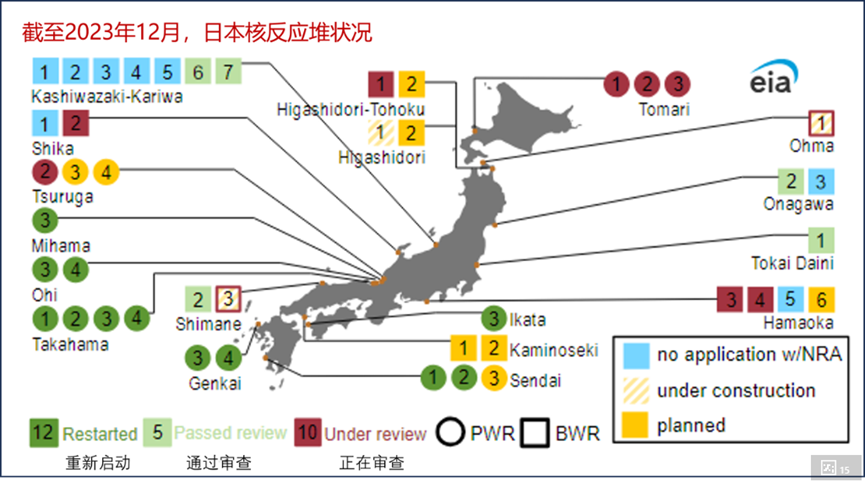

2011年福島第一核電站事故後,日本很大程度上放棄了核電。到2013年,日本所有剩餘的48座核反應堆全部停運。

2015年起,日本開始推動核項目的重啓,但進展相對緩慢。

但由於最近能源進口量價俱增導致貿易逆差,伴隨日元貶值。於是,2022年以來日本當局加速了重啓核電站的工作。

日本經濟產業相西村預計,運轉一座核電站一年能夠少向海外購買100萬噸液化天然氣(LNG),而減少LNG進口就能改善貿易收支、緩和日元貶值的壓力。

隨着核電站重啓的推進,核電開始重新替代液化天然氣進口。2023年,日本液化天然氣進口量下降8%,在採購花費上,2023年的花費6.5萬億日元(約440億美元)也較2022年下降了23%。