清明期間,全球股指普遍下跌,非農超預期帶動美債收益率上行,中東地緣局勢緊張助推油價上漲。國內出行人流顯著增加,消費熱度持續提升,一季度貨政例會結構加力,設備更新、消費品以舊換新工作機制或加快建立。

1、大類資產:清明假期前後,美債收益率上行、權益資產普遍下跌

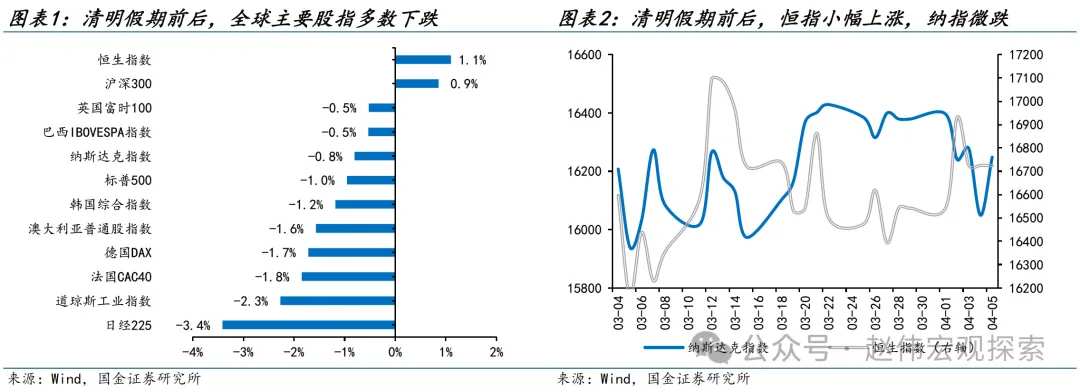

全球股市:主要股指多數下跌。假期前後(4月1日-4月5日),歐美主要指數全線下跌。亞太方面,恒生指數和滬深300分別上漲1.1%、0.9%,日經225、韓國綜合指數則分別下跌3.4%、1.2%。

全球債市:主要發達國家的長期國債收益率多數上行。10Y美債收益率上行19bp至4.39%。其他債市方面,英國、西班牙、意大利分別上行13.8bp、12.3bp和11.3bp,法國、葡萄牙、德國和日本分別上行11.1bp、10.4bp、5bp和3bp。

外匯市場:美元下行0.2%,歐元、英鎊和日元均出現上漲,漲幅分別爲0.4%、0.1%和0.2%。4月1日美國製造業PMI超預期後,美元指數一度達到近期高位的104.96,隨後持續回落。

大宗商品:油價震盪上行、金價刷新歷史新高。原油方面,由於中東地緣局勢進一步惡化,油價在週四大幅上漲,全周WTI、Brent油分別上漲4.5%和4.2%。受避險情緒等影響,COMEX金本週大漲4.2%至2328美元/盎司、創歷史新高。

2、海外事件&數據:中東地緣局勢趨緊,聯儲局官員集體放鷹,美國非農大幅超預期

中東地緣局勢再度緊張。4月1日,以色列對伊朗駐敘利亞大使館發動空襲,造成伊朗方面13人死亡。伊朗作出強硬表態,後續將在多大程度上回擊仍有不確定性,伊朗原油產量約佔OPEC總產量的9%,地緣局勢或使原油供應受擾動。

聯儲局官員集體放鷹,降息預期受阻。鮑威爾表示在對通脹有更多信心之前,會謹慎降息,4日多位地方聯儲主席表示目前通脹仍然過高,首次降息前應謹慎行事,其中,卡什卡利表示如果通脹繼續停滯,年底前可能不會降息。

美國3月新增非農就業30.3萬,大幅高於預期值20萬,爲2023年6月以來最大增幅。新增就業集中於教育及健康服務、政府、休閒和酒店業等。3月薪資增速持續下行,失業率微降至3.8%,勞動參與率上升至62.7%。

日央行央長髮表偏鷹言論,日元走強,日債收益率上漲。植田和男表示由於薪資大幅上漲推高物價,通脹可能在今年夏季至秋季繼續加速。若日元貶值以難以忽視的方式影響日本通脹和工資,央行可能將調整貨幣政策加以應對。

3、國內事件&數據:清明人流出行增加,消費熱度有所提升,一季度貨政例會結構加力

2024年清明假期人流出行高於去年,近距離出行熱度相對更高。清明假期首日,鐵路預計發送旅客約1750萬人次,其中北京至天津、上海至蘇州等短途區間客流相對集中。國內執行航班架次較去年同期有1.5%的小幅提升,但較春節、元旦假期分別回落19.4%、4.4%。熱門旅遊城市如西安、南京等地鐵客流量漲幅顯著。

清明首日旅遊消費持續升溫,電影票房同比提升、好於2019年同期水平。旅遊熱門省份中,四川省A級景區清明假期首日接待旅客較去年同期提升17.5%、爲2019年同期的139.1%;旅遊收入較去年同期提升34.4%、爲2019年同期的126.7%。全國電影院線假期首日同比增長87.1%,爲2019年日均票房水平的157.6%。

“週期”力量結合政策“發力”,均有利於2024年經濟表現。2月國內庫存增速進一步築底、下探空間相對有限,3月春節效應褪去、製造業PMI呈現改善。一季度貨幣政策例會強調“穩中求進、以進促穩、先立後破”,做好逆週期調節,國家發改委連續召開專題會議,推動設備更新和消費品以舊換新工作機制加快建立。

風險提示

地緣政治衝突升級;聯儲局上調長期中性利率水平;金融條件邊際收縮;