來源:華爾街見聞

美銀更支持鮑威爾的看法,即保留6月降息的可能性,而不是提前對數據進行預判,從而避免出現不必要的金融市場緊縮風險。

聯儲局內部關於政策方向的分歧正在加劇,特別是在鮑威爾和沃勒這兩位關鍵人物之間。

上週聯儲局主席鮑威爾和理事沃勒分別就利率前景發表了重磅講話。前者繼續展現鴿派態度,表示如果經濟活動繼續減弱,聯儲局將會降息。後者則表現出更強烈的鷹派態度,稱最近的通脹數據“令人失望”,年內沒有必要降息。

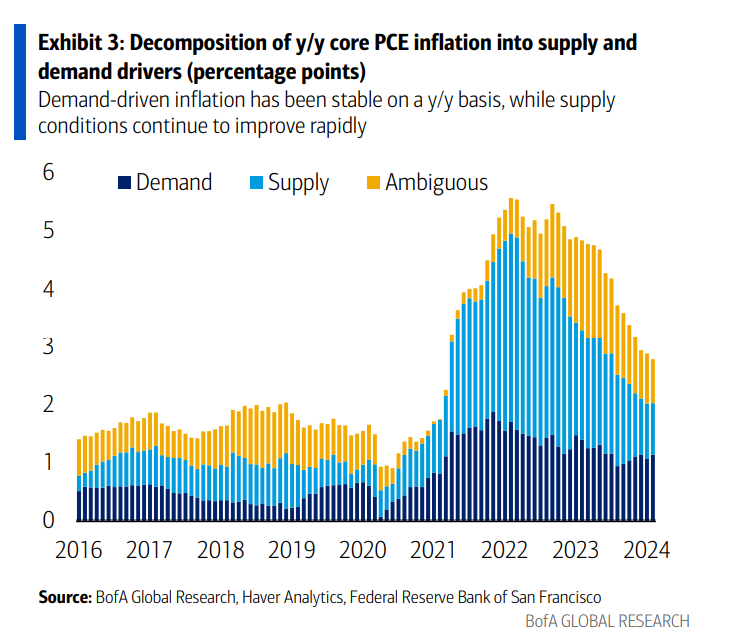

對此,美銀Aditya Bhave分析師團隊當地時間週二發佈研報指出,由於核心PCE通脹同比的基數效應,直到5月爲止都是有利的,但在年末的7個月中有6個月是不利的。如果聯儲局在6月不能爲降息提供充分理由,可能不得不等到2025年3月才開始降息。

加上通脹率仍保持在相對較低的水平,美銀更支持鮑威爾的看法,即保留6月降息的可能性,而不是提前對數據進行預判,從而避免出現不必要的金融市場緊縮風險。

鮑威爾持續展現鴿派立場

美銀認爲,鮑威爾上週五的言論總體平衡,但整體立場仍偏向鴿派。目前的關鍵議題是確定降息的時機而非加息的可能性。

鮑威爾的政策反應顯示出明顯的不對稱性:如果經濟活動減弱,聯儲局將考慮降息,但在經濟活動保持強勁而通脹未見上升的情況下,聯儲局不會轉向更加鷹派的立場。

言外之意,我們認爲鮑威爾的基本假設是,未來經濟的強勁增長將全部由供應而非需求端驅動。數據需要證明需求正在加速增長。這與鮑威爾強調勞動力供應擴張的觀點一致。

值得注意的是,儘管鮑威爾表示聯儲局並不急於降息,但他表示2月核心PCE通脹“基本符合我們的預期”,暗示他對降通脹的進程持樂觀態度。

換句話說,通脹下降的趨勢並未被打亂。

最後,鮑威爾在週五的活動中還討論了FOMC中的分歧。鮑威爾表示,分歧“不是問題”,並且“生活還在繼續”。

對此,美銀寫道:

這些評論很有趣,因爲我們開始看到委員會中日益擴大的裂痕。我們認爲,這是很自然的現象,因爲隨着決策點的臨近,政策分歧往往會放大。

沃勒鷹氣十足

沃勒在上週三的演講中表現出了更強烈的鷹派態度,稱年內沒有必要降息。他認爲,延遲降息的風險遠低於過早降息。沃勒與鮑威爾和理事庫克不同,他認爲當前的政策風險並不平衡。

美銀指出,沃勒也較少關注供應側因素,甚至沒有提到移民和勞動力參與度提高對勞動力供應的推動,但這一直是鮑威爾討論的重點。

沃勒對強勁消費的擔憂超過鮑威爾,可能是因爲他認爲通脹是需求驅動而非供應驅動。

沃勒講話結束後,業內人士紛紛從不同角度進行分析。有人解讀到,沃勒認爲當前的金融環境還很緊張。

沃勒指出,他會仔細觀察金融條件指數的寬鬆情況,因爲主要是由於股市——特別是 Mag 7。他還指出,信貸利差收緊可能只是私人信貸借貸的增加所致。

他認爲當前金融環境情況很緊張,因爲實際利率仍然很高。(此前鮑威爾在發佈會上的講話被市場解讀爲金融環境可能會進一步放鬆)

聯儲內部分歧加劇的三大原因

美銀認爲,鮑威爾和沃勒出現分歧的原因主要有三:

首先,對於經濟強勁的動力是供應側的(具有通縮效應)還是需求側的(可能導致通脹)意見不一。在上週的演講中,鮑威爾側重的是供給端,沃勒則側重需求端。

值得一提的是,供應側問題在3月份的聯邦儲備委員會(FOMC)會議中佔據了核心地位,這一點從經濟預測摘要中可以看出:

未來三年的增長預期被大幅上調,但通脹和政策利率僅有適度上升,失業率幾乎沒有變化。

其次,對於如何平衡聯儲的雙重目標(即在確保軟着陸的同時回歸2%的通脹目標)存在分歧。

一些政策制定者可能願意接受更長的回到2%通脹的路徑,以確保軟着陸。其他人可能更優先考慮將通脹恢復到目標,即使這意味着活動會更大程度地放緩。

第三,一些決策者對於政策路徑可能出現的“跳躍風險”更爲擔憂。

美銀指出,由於核心PCE通脹同比的基數效應,直到5月爲止都是有利的,但在年末的7個月中有6個月是不利的。如果聯儲在6月不能爲降息提供充分理由,可能不得不等到2025年3月才開始降息。

從5月份開始的三個月裏,基數效應平均每月超過0.3%,而從6月到12月,基數效應的平均每月低於0.2%。

對於整體PCE通脹而言,5月份結束的三個月內的基數效應平均每月爲0.18%。在2024年下半年,這一數字預計爲每月0.17%。

對聯儲局而言,目前整體PCE通脹的年增長率相對較低,爲2.5%,而核心通脹率爲2.8%。這是一個積極的跡象,因爲通脹率保持在相對較低的水平。

聯儲局會在6月開始降息嗎?

這種跳躍風險是否意味着聯儲局應該在6月開始降息?

一種觀點認爲,聯儲局應該“趁熱打鐵”開始放鬆利率。即使今年降息三次,利率仍將被大多數估計視爲限制性的。

今年不降息可能會冒着重大金融收緊的風險,10年期收益率可能回到5%,並對地區銀行、商業房地產和高收益信貸產生加劇的擔憂。

另外一種觀點認爲,當早些時候金融市場降低了對降息的預期時,金融環境實際上並沒有收緊。

目前,美銀認爲鮑威爾更傾向於第一陣營而非第二陣營。

我們的觀點是,他有能力說服大多數聯邦儲備委員會成員支持他的觀點。回想他在談到委員會內部分歧時的評論,他似乎對於不是全體一致同意的政策決策感到自在。鑑於鮑威爾持有這種溫和的立場,這增加了6月份可能降息的可能性。

這對政策預測意味着什麼呢?美銀指出:

從同比來看,需求驅動的通脹相對保持穩定,而供應方面的驅動因素則顯著好轉。這與鮑威爾的看法是一致的。

然而,如果從6個月的基期來看,需求驅動的通脹在最近幾個月有所加快,這更符合沃勒的擔憂,儘管6個月增長率的計算可能受到季節性因素的影響。

綜合考慮,美銀維持今年將有三次降息的預測,預計從6月開始降息。但如果在接下來的兩次核心PCE數據中出現30個點子或更多的增幅,尤其是如果經濟活動保持強勁,那麼6月份降息的可能性可能會降低。

編輯/tolk