據證券之星公開數據整理,近期芯能科技(603105)發佈2023年年報。根據業績顯示,本報告期中芯能科技營收淨利潤同比雙雙增長,盈利能力上升。截至本報告期末,公司營業總收入6.86億元,同比上升5.59%,歸母淨利潤2.2億元,同比上升14.99%。按單季度數據看,第四季度營業總收入1.43億元,同比上升8.61%,第四季度歸母淨利潤3443.3萬元,同比上升12.34%。

該數據低於大多數分析師的預期,此前分析師普遍預期2023年淨利潤爲盈利2.38億元左右。

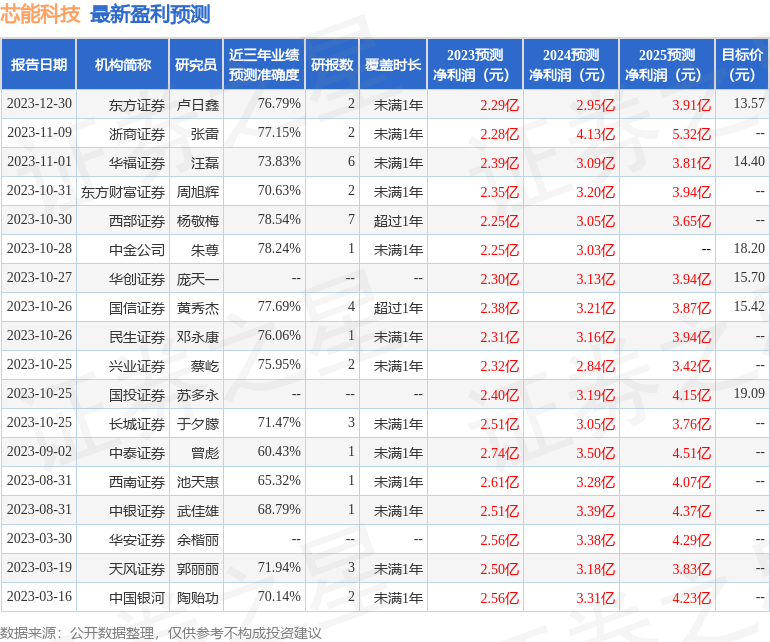

以下是詳細的預測信息:

本次業績公佈的各項數據指標表現尚佳。其中,毛利率57.38%,同比增4.51%,淨利率32.08%,同比增8.9%,銷售費用、管理費用、財務費用總計1.28億元,三費佔營收比18.69%,同比減5.62%,每股淨資產3.85元,同比增9.06%,每股經營性現金流0.72元,同比減37.32%,每股收益0.44元,同比增15.79%。具體財務指標見下表:

證券之星價投圈業績分析工具顯示:

資產質量方面,公司應收賬款體量較大。建議在年報或半年報中查看該會計項目的兩個信息,其一是計提,對於大概率收不回的款,公司一般會做壞賬準備,可查看計提的金額和準備估算規模。另外就是應收賬款賬齡,就是這筆帳欠了多少長時間了,一般大部分都是一年以內的,如果超一年的應收賬款佔比較高則需要重點注意。公司固定資產相較於營收規模較大,建議重點分析公司固定資產質量。折舊一般是針對固定資產一次性支出過大然後進行會計處理的方法,比如100萬購進了一臺設備,按照每年20萬的營業成本算入接下來5年的年報中,防止全部計入一年中導致利潤值比較難看,是一種平滑報表的方法,感興趣的可以在年報中看下公司比較詳細的折舊方法,有時候比較過分,會有通過延長資產的折舊年限做高當前利潤的動機。可以關注折舊方法和時間年限是否公允,警惕通過做低折舊提高短期利潤的企業。

負債狀況方面,公司報告期內合同負債規模環比增幅達241.44%,未完成訂單增加,可能的原因有公司交貨變慢或者下游需求增強。

營收分析方面,公司客戶集中度較高。公司最新一期年度報表的現金流爲正,經營性現金流和利潤相匹配。

經營開支方面,公司資本開支相較營業成本較大,建議重點關注資本開支項目是否合理,以及資本利潤的流動性問題。公司近三年資本開支不低,風險與機遇並存,需研究一下投入項目可行性及進展情況。公司經營中用在財務上的成本一般。

從公司近一年的財務報表來看,在盈利能力方面,主營業務在產業鏈地位高,有較高溢價能力,營銷競爭環境好。

進一步分析公司近十年以來的歷史財務報表,整體來看成長不是很穩定,扣非淨利潤常年負增長。長期來看盈利能力一般。業務體量近5年來有過中速增長。利潤近5年來有過高速增長,近年來開始超高速增長。

業績體檢工具顯示:

- 建議關注公司債務狀況(有息資產負債率已達44.21%)

- 建議關注公司應收賬款狀況(應收賬款/利潤已達81.59%)

分析師工具顯示:證券研究員普遍預期2024年業績在2.95億元,每股收益均值在0.59元。

重倉芯能科技的前十大基金見下表:

持有芯能科技最多的基金爲華夏鴻陽6個月持有期混合A,目前規模爲20.74億元,最新淨值0.5879(3月29日),較上一交易日上漲1.73%,近一年下跌7.07%。該基金現任基金經理爲孫軼佳 張景松。

以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。