據證券之星公開數據整理,近期順豐控股(002352)發佈2023年年報。根據業績顯示,本報告期中順豐控股淨利潤增33.38%,盈利能力上升。截至本報告期末,公司營業總收入2584.09億元,同比下降3.39%,歸母淨利潤82.34億元,同比上升33.38%。按單季度數據看,第四季度營業總收入693.98億元,同比上升1.54%,第四季度歸母淨利潤19.7億元,同比上升15.76%。

該數據低於大多數分析師的預期,此前分析師普遍預期2023年淨利潤爲盈利85.65億元左右。

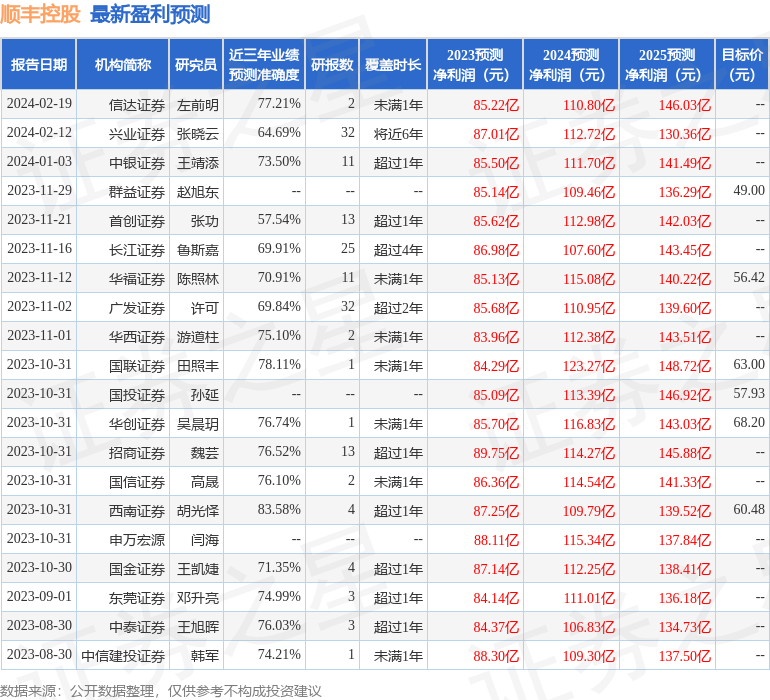

以下是詳細的預測信息:

本次業績公佈的各項數據指標表現一般。其中,毛利率12.82%,同比增2.64%,淨利率3.06%,同比增16.93%,銷售費用、管理費用、財務費用總計224.9億元,三費佔營收比8.7%,同比增5.48%,每股淨資產18.96元,同比增7.57%,每股經營性現金流5.43元,同比減18.75%,每股收益1.7元,同比增33.86%。具體財務指標見下表:

證券之星價投圈業績分析工具顯示:

資產質量方面,公司應收賬款體量較大。建議在年報或半年報中查看該會計項目的兩個信息,其一是計提,對於大概率收不回的款,公司一般會做壞賬準備,可查看計提的金額和準備估算規模。另外就是應收賬款賬齡,就是這筆帳欠了多少長時間了,一般大部分都是一年以內的,如果超一年的應收賬款佔比較高則需要重點注意。

營收分析方面,公司最新一期年度報表的現金流爲正,經營性現金流比利潤高太多,建議確認原因。

經營開支方面,公司經營中用在財務上的成本一般。

從公司近一年的財務報表來看,在盈利能力方面,主營業務在產業鏈地位較低,勉強維持週轉經營,營銷是有不小投入,行業有一定競爭壓力。

進一步分析公司近十年以來的歷史財務報表,長期來看盈利能力一般。業務體量近5年來有過高速增長,近年來開始中速增長。利潤近5年來有過中速增長,近年來開始慢速增長。其最新盈利預測顯示,利潤增速會有所增長。

業績體檢工具顯示:

- 建議關注公司現金流狀況(貨幣資金/流動負債僅爲99.27%)

- 建議關注公司債務狀況(有息資產負債率已達26.12%)

- 建議關注公司應收賬款狀況(應收賬款/利潤已達307.98%)

分析師工具顯示:證券研究員普遍預期2024年業績在110.8億元,每股收益均值在2.26元。

該公司被3位明星基金經理持有,這些明星基金經理最近還加倉了,持有該公司的最受關注的基金經理是交銀施羅德基金的王崇,在2023年的證星公募基金經理頂投榜中排名前五十,其現任基金總規模爲144.98億元,已累計從業9年159天,綜合其過往業績分析,該基金經理基本面選股能力出衆,擅長挖掘價值股和成長股。

重倉順豐控股的前十大基金見下表:

持有順豐控股最多的基金爲交銀新生活力靈活配置混合,目前規模爲63.95億元,最新淨值2.001(3月27日),較上一交易日下跌1.09%,近一年下跌9.85%。該基金現任基金經理爲楊浩。

最近有知名機構關注了公司以下問題:

問:請公司對 2024 年時效快遞的發展如何展望,是否會推出新產品?

答:雖然外圍環境有一定的不確定性,包括消費降級,順豐始終秉承和客戶一起成長,持續賦能客戶拓展業務邊界,深化順豐在客戶的錢包份額,依託大客戶驅動保持了穩健的增長;

在未來展望中,公司看到了很多機會,包括在新興行業供應鏈場景中滲透以及向上遊延展機會。此外,順豐將充分利用現有資源和優勢在新產品推出和新場景挖掘等幾個方面持續加碼,使得時效快遞業務保持了一定的粘性和韌性,並基於先發優勢持續進行能力升級,鞏固時效件護城河。2024 年順豐會繼續進攻中高端市場,升級迭代服務標準,進一步構築壁壘,與同行拉開差距,佈局新賽道,挖掘增長空間。在傳統市場市場1)航網方面,一直是順豐的核心優勢,順豐會進一步發揮鄂州樞紐的優勢,拓寬航空新場景,例如次晨/次日覆蓋城市擴張、直集直散模式擴大、提升中轉效率,順豐會升級特貨保障,全方面拓展業務。2)陸網方面, 通過線上營銷加線下推廣拓展中小散戶市場,並繼續發揮在次重貨(3-20 公斤)品類的優勢,進一步挖掘市場潛力。基於公司多年來投入的陸運資源,在淡季或閒置時段,進一步有效提供資源的使用效率,這樣既可以優化公司的成本、做大規模,同時保障公司的盈利水平。在退貨這類新時效市場,順豐將在 2024 年進一步發揮散收能力和訂單密度優勢,提升和各大電商平台,包括主流類、垂直類和個人電商的合作力度,持續獲得市場份額。關於新產品2023 年公司推出了大同城 360 上倉下中轉產品,未來將持續挖掘在近場電商業務、200-300 公里經濟圈或省內業務的增長潛力。未來順豐也將結合鄂州樞紐,倉網、陸運、航空資源等,給客戶提供更多樣選擇。順豐始終圍繞生產消費和生活生產,進一步細分行業,打造介於標準化產品和複雜供應鏈兩者之間,更易於複製和推廣的標準化套餐,包括配套的供應鏈上下游和出海,全方位提高時效件的競爭力。以上內容由證券之星根據公開信息整理,由算法生成,與本站立場無關。證券之星力求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的準確性、完整性、有效性、及時性等,如存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。