權威諮詢機構InfoLink近日公佈了最新一週的光伏產業鏈價格,上下游價格繼續呈分化趨勢,硅片價格以2-5%的跌勢繼續走弱,組件端價格則繼續持穩。

在經歷了前段時間的大幅下滑後,組件價格反彈信號明顯,部分廠商已開始嘗試性地上調產品價格。從近期組件投標情況可看到,雖然價格有所回暖,但各類低價組件還是頻頻出現,博弈依舊激烈,組件價格顯著上漲仍有阻力。值得注意的是,隨着N型產能的市場認可度不斷提升,組件集採結構也在發生變化,P型產能需求減弱,有望加速出清。

在組件提價刺激下,頭部企業穩步推進排產,憑藉技術、品牌等優勢進一步搶佔市場。相較之下,中小廠商將面臨更嚴峻的挑戰。分析人士稱,行業競爭格局持續分化,強者恒強的局面將繼續穩固。

上游跌價下游漲

受供需影響,2023年以來光伏各環節價格大幅下跌。根據工信部發布的2023年全國光伏製造行業運行情況,1—12月多晶硅、組件產品價格降幅均超過50%。

根據InfoLink發佈的最新價格統計,光伏供應鏈上游端普遍承壓。具體來看,硅料價格持穩,但已在醞釀跌勢。一方面現有執行訂單較多,價格執行前期簽訂水平;另一方面,個別二三線企業報價水平已經開始有所下滑,但是主要龍頭企業針對新訂單的報價暫未明確發佈。

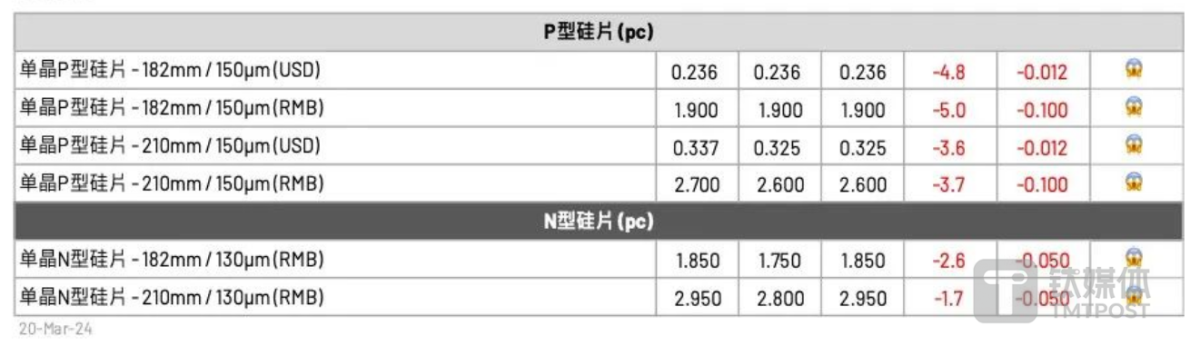

硅片價格全線下探,是此輪降價的主要環節。其中,P型硅片中M10,G12尺寸成交價格來到每片1.9與2.6-2.7元,N型價格M10,G12尺寸成交價格來到每片1.75-1.85元與2.8-2.95元左右,各規格跌幅達到2-5%不等。從去年12月起,硅片價格就開始持續走低,自12月初以來的三個多月裏,硅片降幅約達20%。

積累的庫存是導致硅片價格下滑的主要因素。硅片環節庫存水位仍在提升,上週已經累積超過40億片以上的硅片庫存,並且未見頹勢,廠家排產的居高難下,除了顯示同行間的市場競爭白熱化外,企業也在衡量減產對應自身固定成本反向增長的運營風險,引導市場價格出現崩塌。

InfoLink預期,即便月末廠家下修排產,對實際硅片流通量體的影響也最快要到四月中旬才會顯明,在基於當前排產規劃下,預期短期硅片價格仍將持續下行。

隨着硅片價格的下行,電池端承載着組件端的壓力,成交價格出現小幅下滑。具體來看,P型M10尺寸落在0.38-0.39元/W,G12尺寸成交價格也維持0.36-0.38元/W的水平。

組件醞釀漲價,N型集採佔比提升

與上游端承壓不同的是,組件環節最新成交價格未現波動,疊加部分龍頭廠商嘗試提價,光伏供應鏈價格繼續呈分化趨勢。

自1月中旬以來,組件成交價格已連續多周保持穩定。據InfoLink統計,單玻182/210mm、雙玻182/210mm四種型號的組件均價分別爲0.9元/W、0.93元/W、0.92元/W、0.95元/W。

分析人士表示,對於組件廠商而言,目前0.9元/W左右的價格仍只是徘徊在成本線附近,至少到1元/W附近,廠家的盈利能力才會真正改善。

天風證券指出,當前基於國內集採需求拉動+歐洲庫存消化接近完成後需求恢復,部分頭部組件廠有進一步上調組件價格的計劃。需求拉動組價價格上漲之下,光伏主產業鏈盈利修復有望超預期。

鈦媒體APP從多家經銷商處獲悉,包括各大品牌在內的組件廠家都在漲價,價格每天都在變,漲幅一般在幾分錢,目前組件的價格區間在0.8-0.9元/W。

InfoLink指出,近期組件廠家仍在嘗試性的調漲報價,也可看見龍頭廠家商談價位低於0.88元/W的訂單減少發貨,並嘗試將價格底線上抬至0.9元/W。

晶科能源(688223.SH)在投資者關係活動記錄表提到,在市場需求逐漸回暖的背景下,組件價格階段性企穩反彈符合此前市場判斷。過去兩個月市場非理性的低價競爭公司很少參與,未來會結合市場變化情況及時對價格策略做出相應調整。

晶澳科技(002459.SZ)內部人士向鈦媒體APP透露,公司有做一些試探性的漲價,看一下市場情況。去年價格一直在跌,廠商都不願意一直低價賣,肯定是要回歸到一個更合理的價格。

同時,歐洲價格也有回暖態勢。據媒體報道,歐洲市場方面庫存去化亦有階段性成果,組件價格有1-2歐分的回暖。歐洲地區N型組件的長單報價上漲了3-5歐分。目前歐洲組件庫存出現真空,後續每月組件價格可能會上漲5%。

東方日升(300118.SZ)內部人士稱,海外市場的利潤會更好一些,但也要看區域,歐美地區就屬於高毛利地區。現在來說海外市場報價是有略微抬升,不過沒有特別明顯。

此輪漲價是否將形成趨勢?或從近期組件招標情況可知一二。

3月11日,中瓴星能(北京)新能源科技有限公司(以下簡稱“中瓴星能”)2024年度第一批800MW光伏組件集中採購招標,其中P型組件300MW,N型組件500MW,兩個標段各有21家企業參與。P型標段最低報價0.805元/W,最高報價0.891元/W,平均爲0.8484元/W;N型標段最低報價0.855元/W,最高報價0.97元/W,平均爲0.8904元/W。兩個標段均有3家一線品牌報價低於整體均值。

3月14日,三峽集團2024年度光伏組件框架集中採購(第一批次)開標,9GW光伏組件招標中,約有8.5GW明確爲N型組件。從企業報價來看,P型標段最低報價降至0.795元/W,最高報價爲0.929元/W,均價0.86元/W略高於中瓴星能平均報價,但最低報價不及中瓴星能。其中,1家企業低於0.8元/W,2家企業高於0.9元/W,3家TOP5企業(下圖標黃)低於均價。N型標段中,最低報價爲0.893元/W,最高報價爲1.003元/W,均價爲0.907元/W。投標報價中,低於0.9元/W的企業共19家,高於0.9元/W的共有14家。3家TOP5企業報價低於0.9元/W。

綜上來看,組件投標均價相比此前有小幅上升,但低價搶單的競爭仍然激烈。隆基綠能(601012.SH)內部人士向鈦媒體APP表示,單方面去提價的話,最終能不能接受還是要看下游客戶端。畢竟現在整體產能供給過剩,需求雖然有增長,但產能端整體的量也是很大的。不好說後面價格具體能呈現什麼樣的趨勢,但目前來看還是比較穩定。

組件現在逐步嘗試回調並非只是單純的價格調整,裏面也有技術迭代的影響,東方日升內部人士強調。

隨着N型組件接受度上升,需求持續旺盛,其在集採中的佔比也在持續增加。除了三峽集團與中瓴星能,也可從其他企業窺見集採結構的變化趨勢。比如,中國石油(601857.SH)7GW組件集採均爲N型組件;中國電建(601669.SH)42GW光伏組件框架集採中N型組件採購佔比超71%。1-2月N型組件招標量達21.76GW,佔比達78.3%。另一方面,P型組件招標需求銳減,正在加速退出市場。

組件排產分化

組件價格的漲勢也爲排產的回彈提供了支撐。

InfoLink指出,3月組件排產56GW/月,環比2月大幅提升約50%,Q2受到國內電站需求復甦及歐洲持續補庫,一線組件企業接單率顯著增長至60-80%,有望拉動Q2組件排產繼續上行。

根據SMM數據,3月組件排產環比修復明顯,50GW+的月排產年化後可保證2024年20%以上行業需求增長。

3月前期受終端不確定因素影響,組件廠商排產普遍保守,但隨着接單率的提升,排產計劃陸續上修,主要以一線廠家增量爲主。

晶科能源表示,一季度是行業需求傳統淡季,二月行業開工普遍較低,但隨着節後國內外新增需求啓動,以及此前紅海地區局勢導致歐洲庫存去化加速,3月排產環比增速較爲明顯。

隆基綠能亦稱,結合光伏市場需求變化和公司訂單情況,公司適度上調了3月組件排產規模。

集邦諮詢指出,從供給側看,組件排產上調動能充沛,預計Q2將逐月走高,頭部廠商開工率依舊與二、三線廠商拉開較大差距,訂單大量集中於大廠的情況在年內或將加劇。

據了解,目前頭部廠商訂單能見度高,排產穩步推進,但二、三線廠商復工進程不及預期,隨着P型產能需求減弱,部分倚賴P型產能的廠商有出局意願。業內人士表示,雖然組件排產提高,但訂單仍進一步向龍頭企業集中,中小廠商訂單較少,分化現象仍嚴重,行業洗牌仍在繼續。

中國信息協會常務理事朱克力向鈦媒體APP表示,開年即出現分化的排產情況將對2024年行業格局產生一定影響。龍頭企業憑藉其在技術、品牌、渠道和資金等方面的優勢,將進一步鞏固市場地位並擴大市場份額,而中小企業則可能面臨更加嚴峻的市場競爭和生存壓力。

隆基綠能內部人士坦言,不管是排產還是開工率,頭部企業會比小企業更高一些。在價格底部的狀態之下,小企業面臨的競爭壓力會更大。虧損多的話,開工率不一定提得那麼高,小企業沒有辦法去承受這麼低的價格。(本文首發於鈦媒體APP,作者|陸雯燕)