美團第四季度核心本地商業保持穩健,但利潤率同比減少2.1%;新業務虧損收窄,不過美團優選增長速度放緩,規模增長低於預期。

美團Q4營收小幅超預期,經調淨利漲超4倍。其中核心本地商業保持穩健,利潤率同比減少2.1%;新業務虧損收窄,但美團優選增長速度放緩。

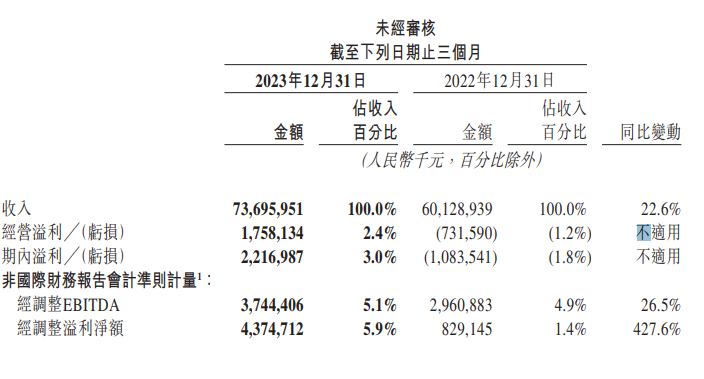

3月22日週五,美團公佈截至12月31日的四季度及全年業績。業績顯示,該季度美團實現營收737.0億元,上年同期營收626.2億元,同比增長22.6%,好於市場預期727億元。

第四季度營業利潤17.6億元人民幣,同樣好於預估的13.4億元。調整後息稅折舊及攤銷前利潤37.4億元,同比增長26.5%。經調整淨利潤43.74億元,同比增長427.6%。

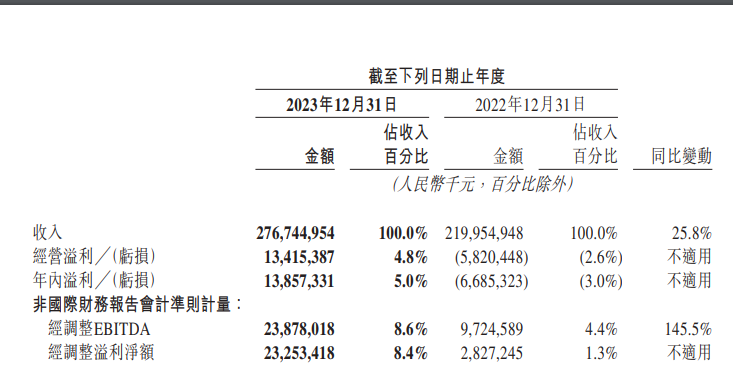

全年數據來看,2023年營收2767.4億元人民幣,同比增長26%,稍遜預估的2753.8億元人民幣;營業利潤134.2億元,預估132億元人民幣。經調整EBITDA及經調整溢利分別增長至人民幣239億元及233億元

去年,美團即時配送訂單數增長24%,達219億筆;美團閃購訂單量持續增長,全年訂單增速同比超過40%。

核心本地商業保持穩健 利潤率同比減少2.1%

從具體業務來看,四季度美團核心本地商業部分營收551.3億元,好於預估的預估543億元,同比增長26.8 %,環比下降4.4%。經營溢利同比增長11.1%至人民幣80億元,第四季度經營利潤率爲14.5%,同比減少2.1個百分點。

2023年全年,得益於本地商業的快速恢復,核心本地商業分部的收入同比增長28.7%至人民幣2069億元。經營溢利同比增長31.2%至人民幣387億元,經營利潤率略有提高,由2022年的18.4%提高至18.7%。

美團在業績中指出,去年配送服務及佣金的收入增長主要是由於加強供應、產品迭代及消費持續復甦推動核心本地商業分部的交易筆數的增長,部分被餐飲外賣及美團閃購業務平均客單價下降所抵銷。

在線營銷服務的收入增長主要是由於在線營銷活躍商家數量及其平均收入增加。具體各業務來看:

餐飲外賣:年度交易用戶持續增長,中高頻用戶及其購買頻次穩步提升;

到店、酒店及旅遊部分:2023年交易金額同比增長超過100%,年度交易用戶及年度活躍商家同比增長分別超過30%和60%。2023年境內酒店交易金額同比增長超過100%

美團閃購:2023年訂單量同比增長超過40%

新業務虧損收窄 美團優選增長速度放緩

新業務及其他業務的收入185.7億元,同比增長11.5%%,超出預估的184.7億元。經營虧損同比收窄24.5%至人民幣48億元,經營虧損率環比收窄至26.0%。

於2023年,新業務分部收入同比增長18.0%至人民幣698億元。經營虧損收窄至人民幣202億元,經營虧損率改善至28.9%,主要由於該分部所有業務的經營效率提高。

美團在業績中指出,去年社區電商的市場規模同比基本持平,美團優選的增長速度放緩,儘管美團優選在2023年的效率有所改善,但虧損金額和虧損率依然顯著,主要原因是1)規模增長低於預期,導致難以大幅降低件均履約成本;2)激烈的競爭使得提高商品加價率和降低補貼的難度加大。

未來,美團計劃提升商品加價率並降低補貼,更加關注用戶自然留存率的長期增長。

去年前置倉業務美團買菜升級爲全新品牌小象超市,小象超市的交易金額同比增長約30%。

銷售、營銷成本上升 研發費用穩定

美團Q4銷售成本487億元,同比增長12.7%,佔收入百分比同比減少5.7個百分點至66.1%。美團表示金額的增加主要由於餐飲外賣及美團閃購業務的配送相關成本的增加,以及商品零售業務的銷售成本增加。

而銷售成本佔收入百分比同比減少主要由於收入結構變動,餐飲外賣及美團閃購業務的單均配送相關成本下降,以及商品零售業務的毛利率改善所致。

銷售及營銷成本由同比增長55.3%至167億元,佔收入百分比同比增長4.8個百分點至22.7%。

金額及佔收入百分比均增加,主要由於消費恢復、商業環境以及商業策略變化導致交易用戶激勵、推廣及廣告開支增加。此外,僱員福利開支增加亦導致銷售及營銷開支金額增加。

第四季度研發開支爲人民幣54億元,同比保持穩定,佔收入百分比由8.7%同比下降1.3個百分點至7.4%,主要是經營槓桿作用改善所致。

截至2023年12月31日,美團持有的現金及現金等價物和短期理財投資分別爲人民幣333億元和人民幣1118億元。

編輯/new