公開信息顯示,近日, 杭州宇谷科技股份有限公司(以下簡稱“宇谷科技”)更新了首次公開發行股票並在創業板上市招股說明書申報稿,保薦機構爲中信證券股份有限公司。

格隆匯了解到,宇谷科技是國內領先的電動兩輪車充換電設備和服務提供商,依託自主研發的智能硬件、端雲協同、大數據、AI等核心技術,爲客戶提供安全、智能和便捷的充換電產品和服務。

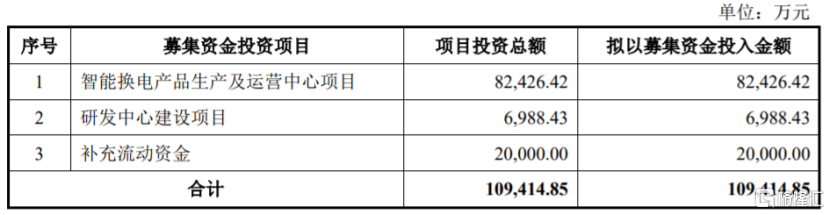

股權結構方面,截至招股說明書籤署日,劉愛明和肖劼夫婦通過直接和間接持股合計控制公司56.32%的表決權,爲公司的實際控制人。本次申請上市,宇谷科技擬募集資金約10.94億元,用於智能換電產品生產及運營中心項目、研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

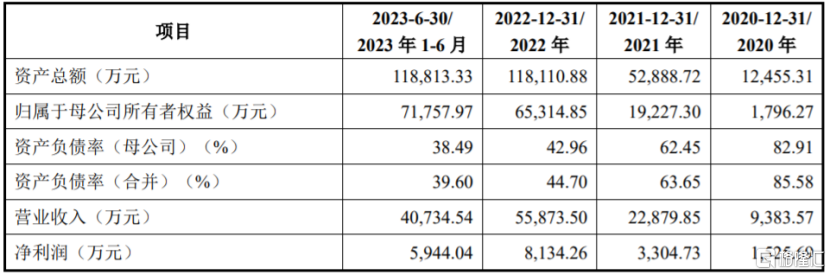

業績方面,2020年至2022年,宇谷科技分別實現營業收入約0.94億元、2.29億元、5.59億元,對應的淨利潤分別爲1525.69萬元、3304.73萬元、8134.26萬元。

宇谷科技預計2023年1-9月的營業收入約6.55億元至6.7億元,較上年同期變動72.02%至75.95%;預計歸屬於母公司股東的淨利潤爲9500萬元至1.07億元,較上年同期變動85.24%至108.64%。

主要財務數據和財務指標,圖片來源:招股書

具體來看,宇谷科技的主要產品及服務爲換電服務和充換電設備,報告期內,公司的換電服務營收佔比呈上升趨勢,其中2022年佔比超過97%,是公司的重要收入來源。換電服務是指公司通過自主生產研發的軟硬件,包括鋰電池、換電櫃和換電系統等,爲客戶提供換電服務,終端用戶通過手機APP等用戶端應用程序操作,實現線下自助更換電池。

電動兩輪車換電市場消費者群體目前以騎手等即時配送員爲主,未來如果下游行業消費習慣變動,或者換電滲透率不及預期,可能會影響公司的業務發展。

公司主營業務收入構成情況,圖片來源:招股書

2020年至2023年1-6月,宇谷科技的綜合毛利率分別爲44.58%、33.82%、28.54%和26.58%,呈逐年下滑趨勢,主要是原材料電芯採購價格上漲以及設備先行投入導致成本增加,從而使換電服務毛利率下滑,以及毛利率相對較高的充換電設備銷售收入佔比下降導致。

宇谷科技面臨着重要供應商集中風險。報告期內,公司生產鋰電池所需的電芯主要向孚能科技採購,採購金額佔同類原材料採購金額的比例在70%以上,佔公司採購總額的比例分別爲41.03%、39.33%、35.21%和36.13%,佔比較高,如果宇谷科技與主要供應商之間的合作關係發生變化,可能會影響公司的生產經營。