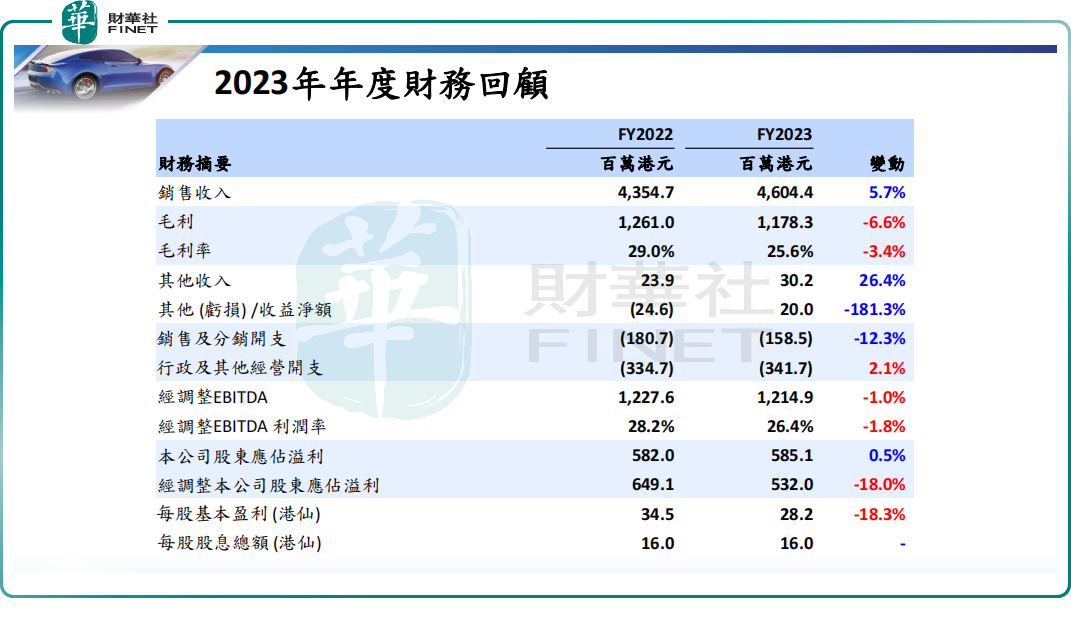

3月12日,中國最大的熔模鑄件制造商——鷹普精密(01286.HK)發佈2023年業績報告,期内公司收入為46.04億港元,同比增加5.7%;歸母淨利潤5.85億港元,同比增長0.5%;經調整歸母淨利潤5.32億港元,同比減少18%;毛利率為25.6%,同比下滑3.4個百分點。

作為對比,2021至2022年,鷹普精密的收入同比增速分别為29.2%、15.3%;歸母淨利潤同比增速分别為358.3%、52%。可以看到,2023年鷹普精密收入、利潤雖然依舊保持正向增長,但跟前兩年相比,業績增速已經明顯放緩。

對於業績下滑,鷹普精密管理層在業績發佈會上表示,主要有幾大方面的原因:首先,從2023年第二季度開始,全球多元化工業終端市場需求呈現下滑趨勢,至第三季度下滑更為顯著,第四季度開始略為回穩,極具挑戰的宏觀環境為集團銷售和利潤增長增添壓力。

其次,墨西哥新工廠還在爬坡階段,年内折舊費用大幅上升、較高的通脹和貨幣對美元大幅升值12%致運營成本大幅上升,令墨西哥新工廠全年取得超過1億港元稅後虧損;南通工廠也仍處於2022年火災後的重建期,大部分產線仍然停產使全年取得超過3000萬港元稅後虧損。

此外,鷹普精密全年利息成本同比大幅上升超過5000萬港元,及土耳其嚴重的通貨膨脹導致土耳其工廠運營成本大幅上升。

對於毛利率的下滑,公司鷹普精密管理層表示,受熔模鑄件業務毛利減少,墨西哥及土耳其精密加工廠毛利下降等因素影響。

綜上所述,雖然大部分中國工廠業績非常亮麗,但難以全部抵消以上各種不利因素帶來的影響,最終導致集團利潤端承壓。

資料顯示,鷹普精密是全球領先的高精密度、高復雜度和性能關鍵的鑄件和機加工零部件制造商,是全球第六大,也是中國最大熔模鑄件生產商。其產品廣泛應用於乘用車、商用車等汽車領域;工程機械、大馬力發動機、農業機械、休閑娛樂船舶和車輛等多元化工業;以及航空、能源及醫療等終端市場。

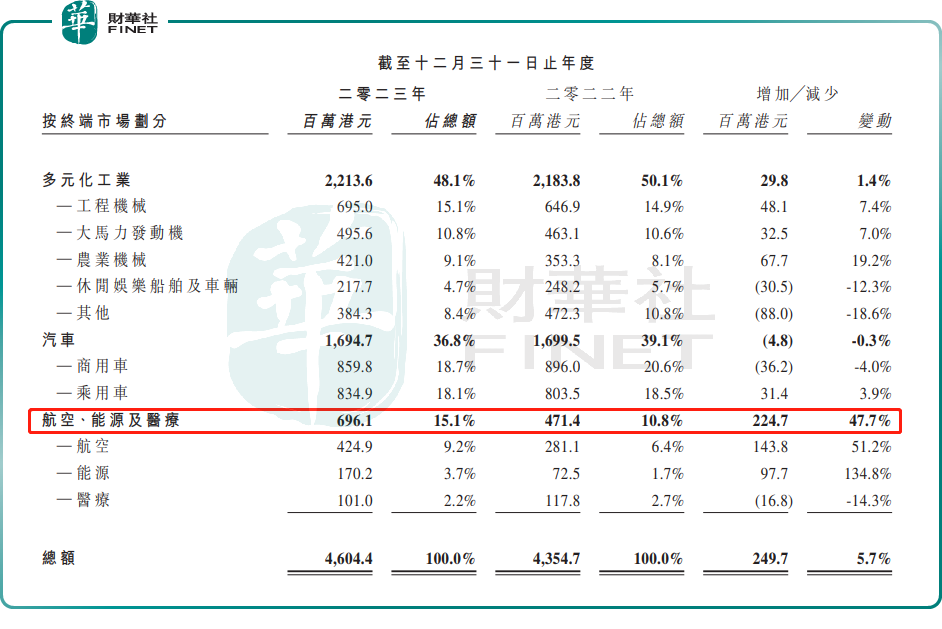

從終端市場來看,2023年航空、能源和醫療終端市場是公司的一大增長點,銷售同比增長達47.7%至6.96億港元,收入比重提升4.3個百分點至15.1%,強勁增長的原因,主要鷹普精密抓住了疫後全球航空市場復蘇的契機,航空終端市場業務增長51.2%;2022年8月並購佛山美鍛也產生了顯著的協同效應,助力能源終端市場爆升134.8%。

多元化工業是鷹普精密最大的終端市場,期内,收入同比增長1.4%至22.14億港元,但佔比下滑2個百分點至48.1%。

按地區分,作為一個高度全球化的制造企業,鷹普精密基本具備了銷售及服務網絡的全球輻射,產品已銷往全球。

2023年,歐洲業務收入增長率最高,增速達10.6%;其次是美洲,同比增長5.2%;而亞洲則因南通工廠火災等因素影響,小幅下滑0.6%,這當中,中國市場收入下滑2.2%。

展望2024年,鷹普精密對今年業務增長頗有信心。鷹普精密在業績會上表示,雖然部分終端市場2024年可能面臨周期波動和下行壓力,但是公司仍對2024年業務前景保持不錯的增長有信心。公司管理層指出,航空和能源終端市場預計將繼續保持強勁增長,醫藥終端市場有較多的新產品正在開發和認證階段。

隨著人工智能迅速發展,歐洲和美國市場對人工智能相關的大數據中心需求大增,刺激分佈式發電機需求,從而拉動大馬力引擎零部件需求上升。在汽車領域,商用車市場有相當多數量的新項目正在開發。

對於墨西哥工廠2024年業績表現,管理層表示,墨西哥新工廠去年大額虧損,給公司利潤率造成一定的壓力,今年墨西哥訂單情況有明顯好轉,年内或有希望迎來大幅減虧。

基於在手未交付訂單和未來新項目開發的進度,管理層預測2024年銷售同比增長約5%至10%之間。

從二級市場情緒反饋來看,對於鷹普精密2023年全年業績表現及2024年業績展望,投資者似乎並不買賬。3月12日,鷹普精密股價收跌1.75%,報2.80港元;3月13日,截至發稿前,鷹普精密股價大跌4.29%,報2.68港元。