金十期貨APP推出碳酸鋰期貨專題報告,專注於追蹤碳酸鋰期貨市場的相關數據、基本面與後市表現。

近日碳酸鋰市場大事

澳洲鋰輝石拍賣再起

據市場消息,澳洲礦商Pilbara Minerals將在3月18日進行約5000噸鋰輝石精礦的拍賣。起拍價格暫時還未落定。(SMM)

預計2024年3月國內碳酸鋰產量環比上漲13.8%

2024年2月國內碳酸鋰產量爲3.68萬噸,環比下降17%。由於春節假期國內大部分廠家計劃檢修,疊加年前行情弱勢,鋰鹽廠多以銷定產,回收端開工率降低,另外江西地區環保督查導致復工不及預期也是影響江西冶煉廠開工率降低的主要原因。 2024年3月國內碳酸鋰預估產量爲4.19萬噸,環比上漲13.8%左右。本月四川地區個別廠家計劃3-4月檢修,中和江西地區部分冶煉廠家計劃三月逐漸復工復產,回收端開工率提升,國內整體產量預計上漲13.8%。(Mysteel)

2024年2月中國氫氧化鋰產量環比下降4.7%

2024年2月中國主要生產廠家氫氧化鋰產量約爲1.82萬噸,環比下跌4.7%,主要原因在於春節假期冶煉廠開工保持低迷,出貨有限,企業按計劃停產檢修,導致氫氧化鋰產量降低。 2024年3月中國氫氧化鋰預估產量19.0萬噸,環比上漲4.4%,部分下游長協訂單逐漸消耗,原料庫存出現缺口,剛需採購帶動價格回暖。預計3月開工率回升,氫氧化鋰產量環比上漲4.4%。(Mysteel)

泰峯鋰業仍處於檢修狀態

泰峯鋰業年產2.4萬噸電池級碳酸鋰,該公司從2月中旬起進行檢修,目前仍處於檢修狀態,具體復工時間尚未確定。(SMM)

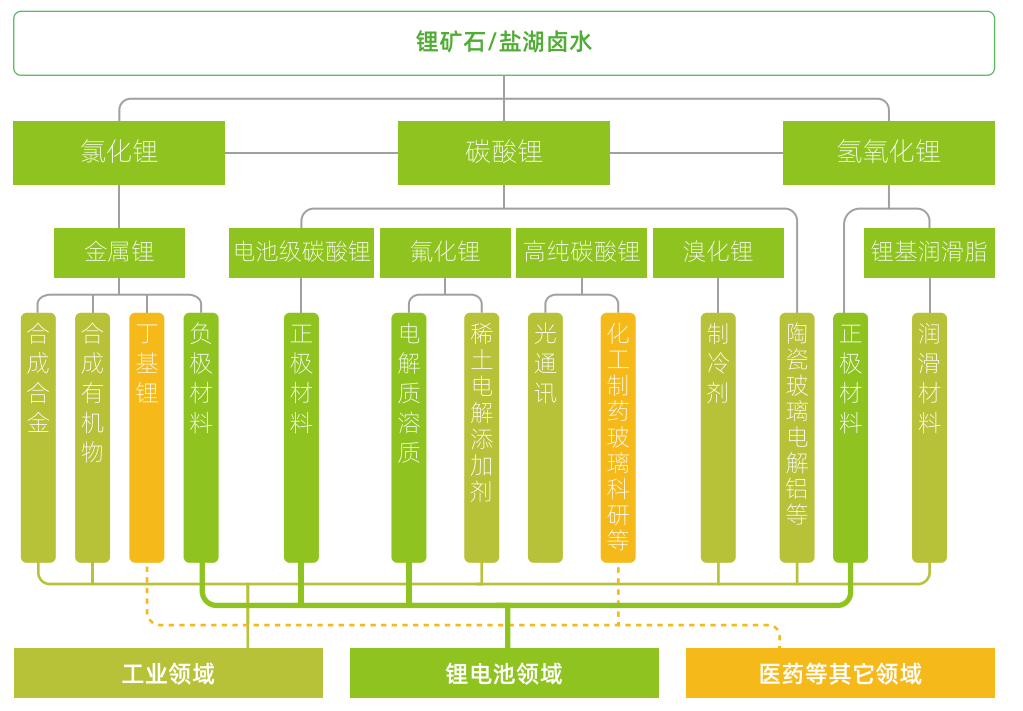

碳酸鋰期貨產業鏈一覽

據廣期所報告,碳酸鋰在產業鏈中所處位置,大致可以由下圖所示:

在鋰產業鏈上游,鋰礦石或鹽湖滷水形式的鋰資源經提取後,在各環節分別經加工製得一次鋰鹽(如碳酸鋰、氫氧化鋰、氯化鋰)、二次/多次鋰鹽(如氟化鋰、溴化鋰)、金屬鋰等多種形式產品。

碳酸鋰產業鏈中游主要是對由鹽湖滷水或鋰礦石生產的初級碳酸鋰產品進行再加工,進而生產電池級碳酸鋰及其他鋰產品。目前,由於初級碳酸鋰再加工的技術已十分成熟,鋰礦冶煉企業基本上均能完成由鋰礦生產電池級碳酸鋰的全過程。鹽湖提鋰企業由於提純技術、成本考量等原因大多產品爲工業級碳酸鋰,下游正極材料企業則會根據產品需要,委託加工企業進行提純除雜。

在產業鏈下游,碳酸鋰主要用於製造鋰電池的正極材料,還可用於電解質溶質、玻璃、陶瓷、空調製冷劑、稀土電解添加劑等多種產品。

碳酸鋰生產特徵

據廣期所報告,

1. 碳酸鋰生產週期有一定季節性:1至2月由於青海鹽湖結冰、企業例行裝備檢修、春節放假等因素,國內鹽湖產量普遍下降30—40%。3月後隨着氣溫升高,碳酸鋰產量迅速回升,直到6月開工率達到頂峯。7月後由於夏季高溫限電限產,碳酸鋰產量小幅下降,但仍保持較高產量直到12月。

2. 碳酸鋰產量提升週期較長:鋰資源原材料的勘探開發是碳酸鋰產能提升的基礎,新礦山和新鹽湖的開發需要經歷以下五個步驟:勘探、可研、採礦權審批、生產工廠建設、產能爬坡。前三個步驟爲前期準備階段,不同資源類型、不同國家的審批流程區別較大,時間較爲不確定。一般而言,新建鋰輝石、鋰雲母冶煉工廠需要2至3年左右,產能爬坡至滿產又需要1至2年左右;新建鹽湖提鋰工廠整個過程則需要5至7年。相比之下,碳酸鋰下游正極材料企業擴產最短僅需6—10個月。

碳酸鋰期貨價格影響因素

據廣期所報告,碳酸鋰價格影響因素可從供給、需求、成本等多個角度進行探討。

1. 供給:包括原料供應、產能利用率及新增產能釋放、碳酸鋰進口量、庫存情況等四個方面

原料供應:鋰輝石、鋰雲母及滷水等原料供給是否充足是碳酸鋰供給的主要影響因素,其變化將直接影響碳酸鋰的生產。我國鋰輝石多爲進口,主要影響因素包括海外鋰礦企業產能釋放速度及疫情等影響進口的因素等。

產能利用率及新增產能釋放:國內碳酸鋰企業新建產能投產、產能利用率(如檢修、限電限產影響等)對碳酸鋰的價格造成影響。當產能集中釋放時,碳酸鋰市場供給大幅增長,足以滿足下游需求,碳酸鋰價格傾向於下跌。

碳酸鋰進口量:現階段我國仍需依賴進口滿足碳酸鋰部分需求,故碳酸鋰進口量的變化會影響碳酸鋰供給。碳酸鋰進口量主要受疫情通關、海外假期等因素影響。

庫存情況:上下游企業通過調節庫存情況,調控碳酸鋰現貨市場流通量,從而影響碳酸鋰價格。

2. 需求:包括政策驅動和市場驅動兩方面

政策驅動:國家爲了促進節能減排、推動綠色經濟,不斷頒佈新政策支持汽車產業的電動化轉型,激勵新能源汽車市場的發展。過去支持政策以補貼政策爲代表,近幾年主要政策有“雙積分”政策和“綠牌”政策。

市場驅動:目前我國新能源汽車產業已進入市場驅動的新階段。補貼對新能源汽車消費的促進作用正逐步消退,個人出於市場動機的購車比例已上升至接近75%。這一轉變主要源於新能源電池技術提高及新能源汽車成本下降兩大因素。

3. 成本:碳酸鋰的成本主要包含採礦成本和加工成本

其中採礦成本與上游鋰資源的類型、品位以及所採用的採礦技術等有關。一般來說,提鋰成本從高到低依次排序爲:鋰輝石、鋰雲母、國內鹽湖、南美鹽湖。國內外相比而言,南美的鹽湖資源、澳大利亞的鋰輝石資源等國外鋰資源品位普遍優於國內,故我國鋰資源開採成本相對較高。

碳酸鋰現貨市場概況

富寶鋰電網發佈數據顯示,今日富寶碳酸鋰指數報108666元/噸,上漲833元/噸;電池級碳酸鋰報111500元/噸,上漲500元/噸;工業級碳酸鋰(綜合)報106000元/噸,上漲1000元/噸;電池級碳酸鋰長協均價101800元/噸,上漲300元/噸。氫氧化鋰指數報91833元/噸,上漲2333元/噸。鋰輝石(非洲SC 5%)報430美元/噸,持平;鋰輝石(中國CIF 6%)報1010美元/噸,持平;鋰輝石指數(5%≤ Li2O <6%)報8475元/噸,持平;鋰雲母指數(2%≤ Li2O <4%)報3200元/噸持平;磷鋰鋁石(7%≤ Li2O <8%)報8950元/噸,持平;富鋰鋁電解質指數(1.5%≤Li2O<5%)報2760元/噸,持平。電池級碳酸鋰現貨日均基差(對LC2407)走弱,日均報價-3000元/噸。

碳酸鋰期貨市場概況

截至3月11日15點收盤,廣期所碳酸鋰主力合約LC2407收漲3.28%,報116400元/噸。

機構研報對於碳酸鋰期貨的深度解讀

金源期貨:所有預期尚未完全落地前,多空都有押注籌碼,鋰價或延續高位震盪

新能源汽車對需求的拉動或將逐漸兌現,但強度能否達到預期仍需驗證。環保督察對供給的擾動尚未落地,多頭仍有講故事的空間。開工率回暖與庫存止增轉降表明基本面處於回暖階段,目前價格已經對該預期做出回應,且長期偏空格局未變,後續進一步上探乏力。預計,在所有預期尚未完全落地前,多空都有押注籌碼,鋰價或延續高位震盪。

光大期貨:價格或區間震盪走勢,但月底倉單註銷壓力猶在

供應端主要關注江西地區和進口量的兩方面問題。首先,江西地區,在“以消定產”的要求背景下,小廠逐漸停產,而自有礦的大廠檢修結束後基本能夠恢復正常生產。其次,進口方面,智利進口環比大增引發市場供應偏寬鬆的預期。需求方面,正極廠排產環比大幅增加,邊際需求改善。後市來看,在環保問題的背景下,價格中樞有所抬升,隨着事件的消化,價格或區間震盪走勢,但月底倉單註銷壓力猶在。

國泰君安期貨:下游企業復產帶動剛性採購需求,盤面以區間震盪爲主

據SMM消息,澳洲礦商Pilbara Minerals將在3月18日進行約5000噸鋰輝石精礦的拍賣。起拍價格暫時還未落定。在環保背景下,當前市場現貨流通資源較少,下游企業復產帶動剛性採購需求。然而,在南美進口增量、節後利潤修復下企業增產與環保帶來的減量預期進行對沖,盤面以區間震盪爲主。

五礦期貨:中長期高成本礦山停產難以改變近年供給端過剩預期,維持鋰價偏弱運行預期

本輪反彈持續超過兩週,下游前期觀望,被動去庫存。上週部分材料和電池企業補庫需求增多,持貨商挺價,實際成交價上移。環保擾動下,利潤增加促進供給釋放,市場對終端需求超預期增長較樂觀,多空雙方博弈激烈。短期關注供應實際變動,震盪概率較大。中長期高成本礦山停產難以改變近年供給端過剩預期,維持鋰價偏弱運行預期。

未來關注的風險因素

1. 節前補庫情況;

2. 礦端到港情況;

3. 企業開工情況;

4. 原料供應穩定情況;

5. 新能源汽車產銷情況;

6. 鋰礦項目投產情況等。