近年来,港股市场持续受到外资流出的冲击,恒生指数“跌跌不休”,但以“三桶油”、“三大运营商”、银行股为代表的港股高息股、优质央国企价值股受外资影响趋于钝化,反而凭借低波红利的特征走出独立行情。

近年来,港股市场持续受到外资流出的冲击,恒生指数“跌跌不休”,但以“三桶油”、“三大运营商”、银行股为代表的港股高息股、优质央国企价值股受外资影响趋于钝化,反而凭借低波红利的特征走出独立行情。1月底以來,港股總體持續上漲,不過,仍時有大幅波動。拉長時間來看,截至昨日收盤,恒生指數今年以來累計跌3.57%,繼續弱於歐美、新興市場主要股票市場指數表現。

但有一類資產卻在弱市之下走出了一波獨立行情,即高股息+中特估資產。數據統計顯示,港股股息率較高的行業個股今年以來表現強勢。比如,$中國海洋石油 (00883.HK)$累計漲幅28.77%,$中煤能源 (01898.HK)$累計漲幅22.82%,$中國石油股份 (00857.HK)$累計漲幅17.64%,$中國神華 (01088.HK)$累計漲幅16.64%。

南華金融副主席張賽娥稱,目前高息環境持續,加上聯儲局三番四次強調通脹仍未完全受控,因此降息未必如市場預期那麼快進行。在選股策略上,將部分倉位佈局在高息股上不失爲一個較好的選擇。

港股高息資產受追捧

近年來,港股市場持續受到外資流出的衝擊,恒生指數“跌跌不休”,但以“三桶油”、“三大運營商”、銀行股爲代表的港股高息股、優質央國企價值股受外資影響趨於鈍化,反而憑藉低波紅利的特徵走出獨立行情。

近年來,港股市場持續受到外資流出的衝擊,恒生指數“跌跌不休”,但以“三桶油”、“三大運營商”、銀行股爲代表的港股高息股、優質央國企價值股受外資影響趨於鈍化,反而憑藉低波紅利的特徵走出獨立行情。

數據顯示,截至3月6日收盤,今年以來中國海洋石油累計漲幅達到28.77%,中國石油股份累計漲幅17.64%,$中國石油化工股份 (00386.HK)$累計漲幅6.85%。$中國聯通 (00762.HK)$累計漲幅15.92%,$中國電信 (00728.HK)$累計漲幅8.82%,$中國移動 (00941.HK)$累計漲幅5.02%。$中信銀行 (00998.HK)$累計漲幅13.59%,$農業銀行 (01288.HK)$累計漲幅7.64%,$交通銀行 (03328.HK)$累計漲幅6.98%,$工商銀行 (01398.HK)$累計漲幅5.5%。

不少投資人向記者表示,“目前投資港股,相當於在玻璃渣中找糖吃,像目前比較受歡迎的高息股就應該重點關注。不然資金都可能去買美元債或者美元定存了,利率也在4%左右,當前環境下‘穩’字當頭。”

誠如所言,中國無風險收益率下降到3%以下,“低波紅利”的優質資產相對稀缺,因此,港股市場股息率8%甚至更高的優質央國企價值股獲得內資青睞。從股息率與國債利差角度來看,截至3月6日,恒生高股息指數的股息率爲7.85%,與10年國債收益率的利差擴大至5.45個百分點,處於歷史較高位置。

除了優質的央國企標的,港股高息股標的池的另一重要組成部分是香港本地股,如香港本地公用事業、金融、地產、綜合行業等領域的優質高息股公司。

以港資房企爲例,2015年—2022年(註明:2023年度數據不全因此沒有統計),每股派息呈現出穩健上漲的趨勢,多數公司2015年—2022年每股派息複合增長率大於3%;部分香港本地股承諾較高的、穩定的派息比例或可持續、穩定增長的股息。另外,2022年,部分香港本地金融業、公用事業、綜合業的代表性公司的分紅比例維持在高位,每股派息基本上回到2019年的水平。

興業證券首席策略師張憶東表示,隨着2022年初聯儲局加息、美國十年期國債利率上行,香港市場Hibor利率快速上升,與香港本地高息股股息率的利差不斷收窄,一度超過本地高息股股息率。2023年10月以來,隨着聯儲局降息預期不斷升溫,Hibor利率下行,香港本地高息股股息率與Hibor利率的利差重新走闊,香港本地高息股有望重新獲得投資者的青睞。

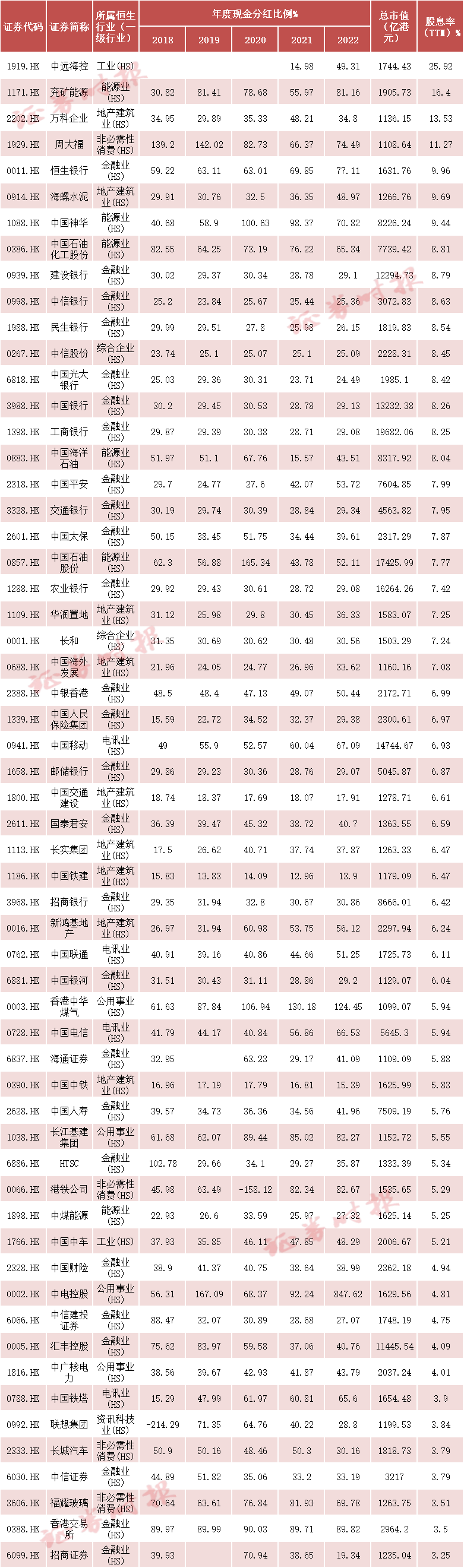

記者統計數據顯示,目前港股總市值排名前100的個股,股息率高於3%的個股有59只,佔比59%,股息率在8%以上的有17只,高息股大部分集中在金融業、能源業、地產和公用事業。

總市值前100的股息率在3%以上的個股名單

南下資金逐步取代外資獲得港股高息標的定價權

近年來,配置型中資在一定程度上面臨“資產荒”,特別是內地公募基金公司的固收部門、保險、銀行理財等機構對於高質量、有效資產的配置需求非常強烈,高股息的優質港股具備長期配置吸引力。

2023年,南下資金淨買入港股約2895億元人民幣,其中以前十大活躍個股口徑統計的南向資金前十大淨流入標的中,低波紅利資產佔4席,分別爲中國移動、中國海洋石油、中國電信、中國神華。南下資金逐步取得低波紅利港股的定價權。相較於2023年初,2024年初以電信運營商、銀行、能源爲代表的港股低波紅利資產的港股通持股比例有所上升。

以高息股中的央國企股爲例,Wind數據顯示,近年來,其港股通持股佔比逐年攀升,由2018年底5.3%提升至2024年2月21日的13.5%,而衡量外資持股的國際中介持股佔比明顯下降,由2018年底的26%下降至16.6%。

如果將範圍擴大至整個港股通標的,同樣能看出港股通持股比例在不斷提升,從2020年的8.8%提升至2024年2月底的14.8%,而外資持股比例在不斷下降,持股比例從2020年的43.4%下降至今年2月底的36.7%。

張憶東表示,中長期來看,相對複雜的國內外環境中,能夠提供穩定的高股息的資產難能可貴。高息資產是未來配置中國權益資產的重要投資策略之一。建議投資者立足長期、嚴格以“低波紅利、類可轉債”策略配置能源(石油、煤炭)、電信運營商、公用事業、金融、高速公路等領域的央國企龍頭,以及香港本地公用事業、金融、地產、綜合行業等領域的優質高息股公司。