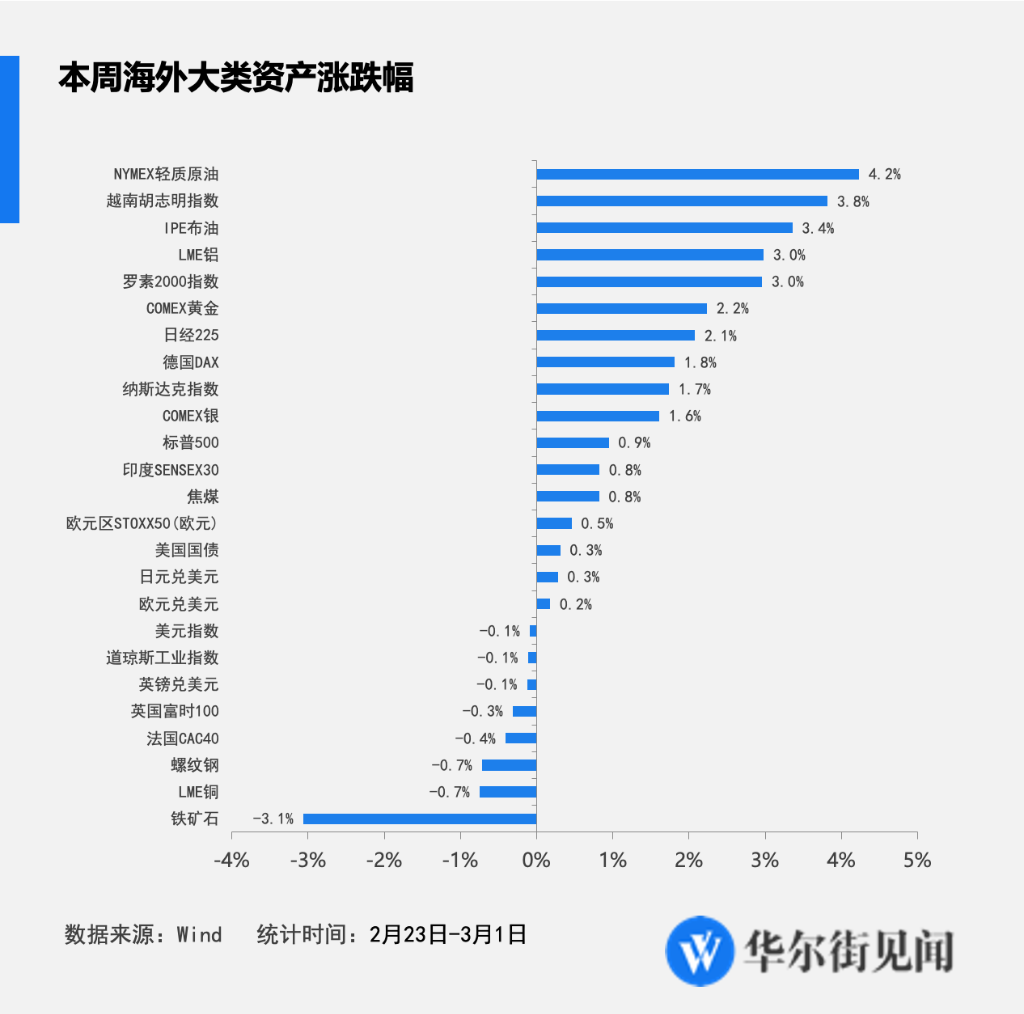

2月23日—3月1日當週,受OPEC+考慮延長減產消息影響,原油領漲全球大類資產。越南股市傲視全球,日股續創新高觸及4萬點關口。

本週歐美日股指一度齊創歷史新高。其中美股三大指數連漲四個月,標普和道指創2019年來最大年度前兩月漲幅;歐股走勢分化,德股連創歷史新高,連漲四個月。

其他商品方面,黃金繼續上行,白銀有所回暖,鐵礦石領跌全球大類資產。

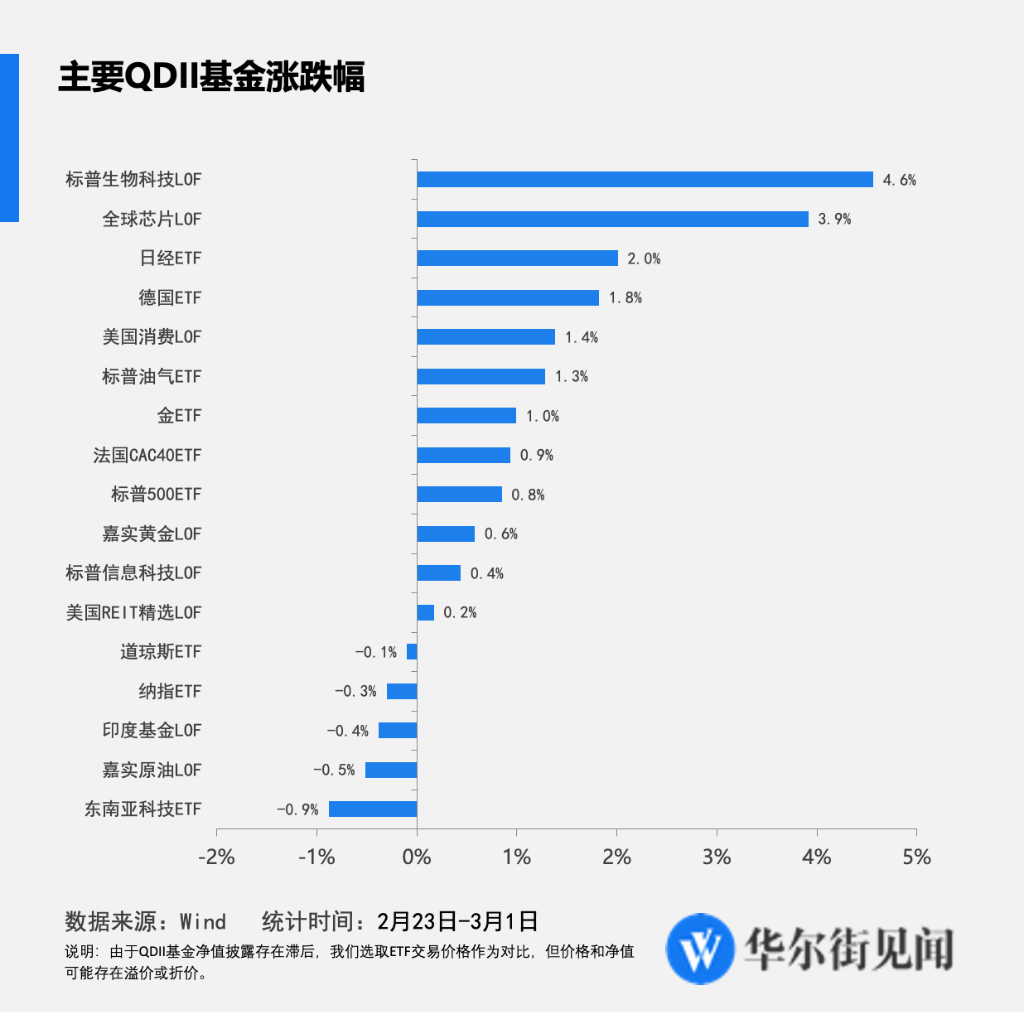

國內相關跨境ETF/LOF基金中,標普生物科技LOF、全球芯片LOF、日經ETF漲幅居前;東南亞科技ETF、嘉實原油LOF、印度基金LOF領跌。

股市方面

受生物科技和芯片板塊支撐,美股周內刷新歷史新高。隨後雖連續波動,但標普納指反彈後仍維持歷史高位。疊加重磅PCE未超預期增長,標普斬獲五年來最佳開年表現。本週,標普500收漲0.9%,道指收跌0.1%,納指收漲1.7%,納斯達克100收漲1.66%,羅素2000收漲3%。

寬鬆預期升溫,日經225指數上週突破“泡沫時期”歷史高點後,本週續創歷史新高,觸及4萬點關口。今年迄今,日經225指數年內累漲近20%,日本東證指數年內累漲近14%。此外,本週越南胡志明指數收漲3.8%,印度SENSEX30指數收漲0.8%。

雖然2月歐元區製造業PMI連續第20個月萎縮,但是降幅爲近一年來的最低降幅,顯示歐元區製造業活動衰退程度放緩。因此憑藉週五上行,本週斯托克600微幅累漲,連漲六週。各國股指表現不一,德股漲近2%,連漲四周,意股漲不足1%,連漲六週,而連漲三週的法股、上週反彈的西股均回落,上週微幅累跌的英股連跌兩週。

債市方面

週五公佈2月ISM製造業指數等經濟數據,強化了聯儲局降息的預期,疊加聯儲局“最紅票委”沃勒發聲,美債收益率應聲走低。其中因週五收益率跳水,兩年期美債收益率止住一個月來連升勢頭,1月末以來首次單週下降。

本週歐債收益率總體攀升,10年期英債收益率累計升約8個點子,同期德債收益率升約5個點子,均在上週結束兩週連升後反彈。

商品方面

受OPEC+考慮延長減產消息影響,美油站上80美元創四個月新高,但隨後有所回落。本週美油累計漲約3.2%,布油累漲約3.4%,均在上週回落後反彈,最近七週內第五週累漲,2月僅上週累跌。巴以衝突爆發以來21周內,原油共有11周累跌。

黃金連續兩週上漲,本週收漲2.2%;鐵礦石繼續領跌全球大類資產;倫銅暫停兩週上漲收跌0.7%。

匯率方面

美元指數均本週累計微跌,未能在上週終結七週連漲後反彈。

編輯/emily