①受養殖業務虧損拖累,海大集團2023年營收上漲,淨利潤出現下滑; ②報告期內公司飼料銷量約2440萬噸,同比增長約13%; ③展望2024年,公司對全年飼料單噸利潤頗有信心。

財聯社3月1日訊(記者 劉建 王平安)生豬行情低迷,下游養殖端虧損拖累業績,國內水產飼料龍頭海大集團(002311.SZ)在飼料主業取得兩位數增長的情況下,淨利潤卻出現一定下滑。

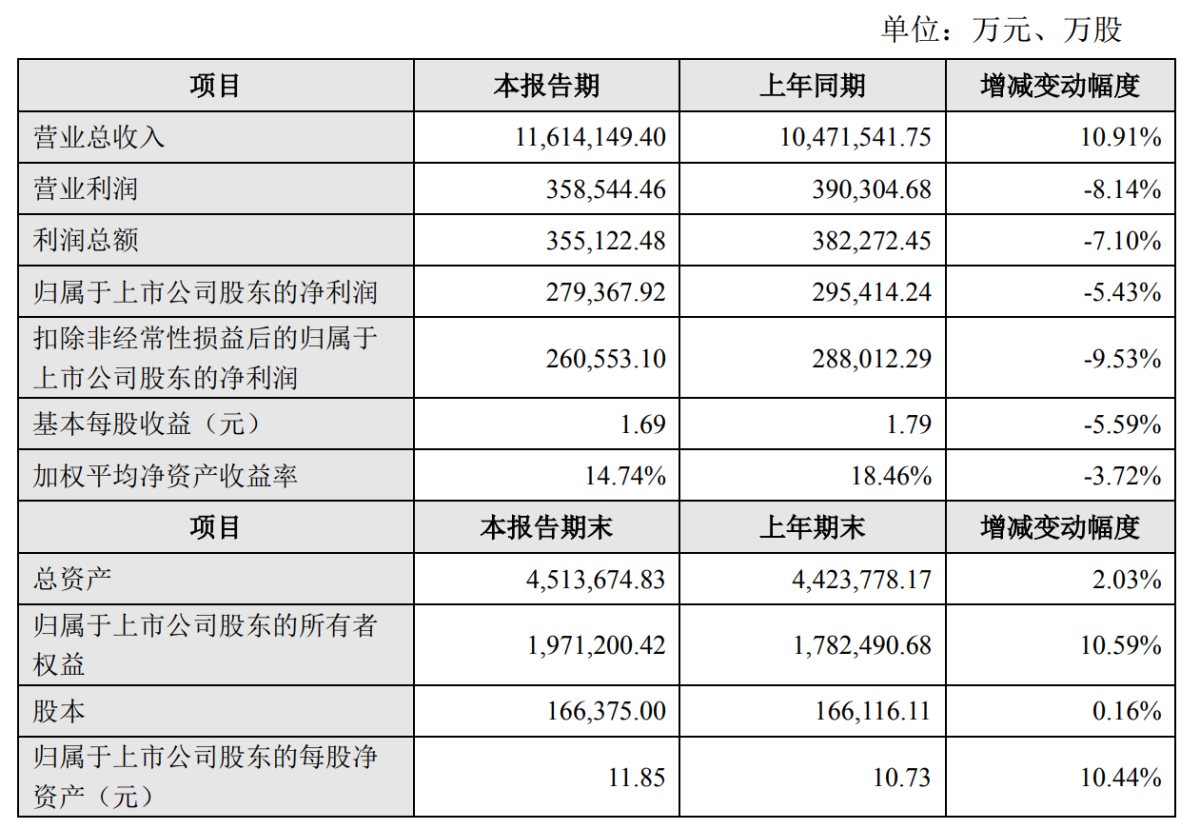

今日晚間,海大集團發佈2023年度業績快報,報告期內公司實現營業總收入1161.41億元,同比增長10.91%;歸屬於母公司股東的淨利潤27.94億元,同比減少5.43%。

(圖片來源:公司公告截圖)

具體來看,飼料主業方面,公司全年實現飼料銷量約2440萬噸(含養殖內銷量約180萬噸),同比增長約13%,飼料對外銷量2260萬噸,同比增加236萬噸,市場份額進一步提升。

飼料主業的快速增長背後,養殖業務虧損卻拖了公司業績的後腿。2023年全國生豬出欄72662萬頭,比上年增長3.8%;豬肉產量5794萬噸,比上年增長4.6%,處於2015年以來的最高水平,從養殖收益看,豬價長時間低位徘徊,全年生豬養殖頭均虧損76元。

海大集團也坦言,“由於2023年養殖業務發生虧損(2022年同期養殖業務實現較好盈利),預計全年實現歸屬於上市公司股東的淨利潤27.94億元,同比下降5.43%。”

展望2024年,公司對於飼料單噸利潤展望似乎頗有信心,在近期的一場投資者交流會上,公司表示,“豬料利潤在行業競爭激烈的情況下可能會有壓力,今年公司教槽保育料產品的推出會加速產品結構的改善,對豬料利潤會有較好的支撐;我們對特種水產料增長保持信心,其中國外的特種水產料維持較高的增長,對整體水產料利潤的提升有較大的拉動作用,整個產品結構會進一步改善;如果普水魚價起來,水產料會比預期的好。另外一方面,隨着投資支出的控制,產能利用率的提升,製造費用以及其他費用也會有下降的空間。”

事實上,從去年9月份以來豆粕、魚粉等飼料原料價格回落,其中豆粕近期甚至跌至近三年最低位,報收3200元/噸左右,飼料行業的毛利率今年有望改善,相關企業盈利能力有望得到提升。

上海鋼聯農產品事業部豆粕分析師李欣怡告訴財聯社記者,“春節後豆粕價格小幅反彈後回落,是由於節後下遊剛需補庫助推價格走高,後隨着下游剛需補庫的逐漸完成,國內供需格局尚未改觀,當前國內進口大豆供給仍保持較充足,國內豆粕庫存雖有去庫,但去庫幅度跟往年相比較差,現貨價格走向回落。”

此外,飼料原料持續回落除了對公司主業帶來利好之外,也有望推進養殖利潤的改善,海大集團認爲,“原材料價格的下降會降低養殖成本,有利於行業養殖利潤的改善。”