來源:中金策略

作者:劉剛李雨婕楊萱庭

回顧1月,在聯儲局再度鷹派、經濟數據走強等因素影響下,降息預期反覆造成了資產的“折返跑”。展望2月,我們認爲當前情況下降息方向比時點重要,投資者倉位比節奏重要。在降息開啓之前,資產如何配置?

一、本輪降息交易的節奏:3月過早、5月不遲;“前半段”確定性高於“後半段”

我們認爲無論是3月還是5月降息,對資產不會造成實質影響。相比降息開啓時點,開啓後的路徑變數可能更大。目前美國各部門承受的融資成本實際並不算高,利率小幅調整後需求就有復甦可能。我們測算若美債利率回落至3.5%至3.8%,2024年成屋銷售可能反彈1%,利率下行幅度越大銷售反彈越高;企業投資預期也在磨底。也正因此,後續降息反而不需要那麼多,交易“前半段”問題不大,但“後半段”不可線性外推。

二、歷次降息前的資產表現:先長債黃金,後美股大宗

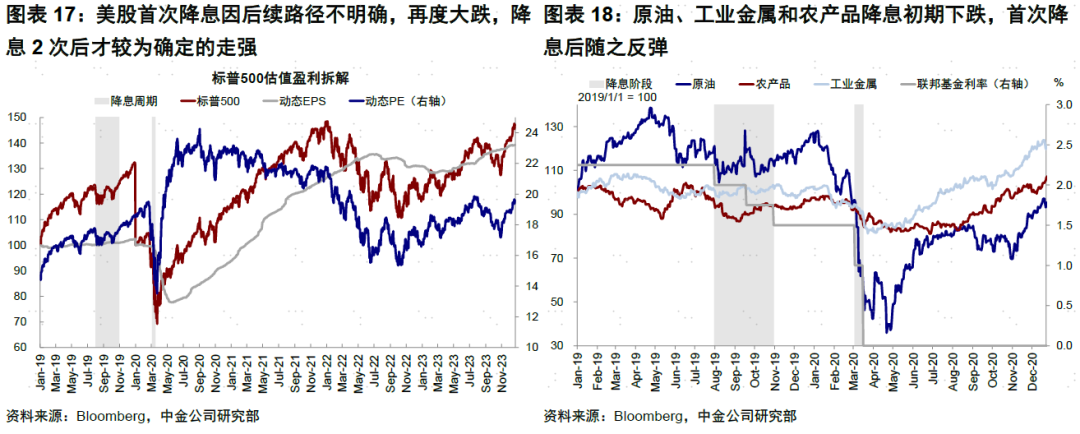

我們復盤了1994年以來的歷次降息週期,發現債券和黃金交易機會普遍在降息預期階段會更好,美股的漲幅階段更靠後。尤其是與當前情況更爲可比的2019年降息階段顯示,美債長債、黃金在降息預期階段漲幅更高,降息開啓後債券利率回升,黃金持續下跌。美股則由於降息路徑不確定,剛開啓降息還有回調壓力,降息2次後才更確定的走強。

三、如何交易降息開啓?預期“折返跑”給債券黃金提供更好買入機會,美股等波折後再買入

從目前各資產計入的降息次數和未來空間看,債券和黃金吸引力更高。我們認爲目前是佈局長債黃金的時機,降息幾次後可以切換至美股。當前美債黃金計入降息預期已經明顯回落,打開了配置窗口。在降息幾次後,由於增長逐步改善,使得後續政策路徑不能線性外推,屆時長端美債和黃金的配置機會在需求改善後可能逐步減小,逐步轉向由分母端切換到分子端邏輯的美股。

2024年1月,降息預期反覆,造成主要資產“折返跑”。聯儲局在12月FOMC意外轉鴿到1月FOMC再度“敲打”市場預期,經濟數據如CPI和非農再度走強等因素作用下,3月降息概率從接近60%降至30%。10年美債利率因此在從3.8%升至4.2%後,基本維持4%左右震盪,回到12月FOMC前的起點。這與我們此前不斷提示的基本面並不支持過快降息的看法一致,因爲緊縮力度從擠壓各部門需求角度也就“剛剛好”。這一背景下,美股月底雖然略有回調但韌性十足,科技龍頭繼續推動美股上漲,MAAMNG 1月上漲4.2%,領跑全球主要資產。

展望2月,降息依然會被反覆博弈。雖然3月降息預期降溫,但我們認爲當前情況下降息方向比時點重要,投資者倉位比節奏重要。對資產而言,3月還是5月降息,其實差異不會很大,無非因爲預期的搖擺和博弈造成“折返跑”。但只要降息方向明確,從現在到降息前仍是佈局降息交易的時機,還沒有走完。因此一方面,資產當前的“折返跑”可以提供更好的再配置機會。另一方面,擺動幅度也可以承受。1月FOMC和非農擾動過後,美國財政部一季度發債計劃也低於預期,加上我們預計1月CPI不會大超預期,可能造成的利率上衝的擾動因素也有限。

一、本輪降息交易的節奏:3月過早、5月不遲;“前半段”確定性高於“後半段”

聯儲局上半年“提前”開啓降息的可能性仍在。1月FOMC上,聯儲局表態意味着加息結束,並稱“降息已經進入視野”。我們測算2月披露的1月通脹繼續回落,上半年通脹下行趨勢較爲確定,下半年整體和核心CPI可以降至3%以下。非基本面因素如對沖流動性收緊、避開干擾大選和國債付息壓力等也會對聯儲局決定造成影響。這些都可以構成聯儲局開啓降息週期的直接或間接原因。至於1月非農大超預期噪音較多,我們認爲並不改變方向。

相比開啓時點,開啓後的路徑變數更大。只要不是推後到下半年甚至年底降息,我們認爲3月還是5月降息,對資產不會造成實質影響。相反,需要注意的是降息開啓對需求和價格的反身性,反而會改變未來降息路徑。

從目前基本面看,本輪更像是經濟軟着陸下的“預防式”降息,各部門承受的融資成本並不算高,因此利率小幅調整後需求就有復甦可能,尤其是地產。雖然本輪聯儲局加息快且幅度高,但實際上融資成本上升的幅度也就剛好壓制投資回報率,如抵押貸款利率與租金回報率和企業貸款和信用債利率與ROIC的差異等。也正是因此,只需小幅降息經濟就可能修復,這反過來也就使得聯儲局後續沒必要大幅降息了。具體看,

►居民地產:我們測算10年美債利率回落至3.5%~3.8%區間,房屋銷售即可反彈。30年期抵押貸款利率與10年美債利率高度相關,我們測算3.5%~3.8%的美債利率對應抵押貸款利率大概在6.1%~6.4%之間。從居民購房負擔能力角度看,影響居民購房的因素主要是房價和利息負擔。領先1年的房價同比增速和抵押貸款利率同比變動對成屋銷售擬合程度較好。

基於房價領先數據(2024年同比增速範圍爲-3%~4.4%,均值1.1%),若抵押貸款利率回落至上述區間,2024年美國成屋銷量可能有平均1%的增長。若利率降幅更大,例如美債利率回落100bp至3%,房屋銷售可能增長4%左右。地產銷售反彈會拉動緊庫存下的房價反彈,由於房價向房租傳導有大約1年的時滯,可能導致今年底到明年房租通脹的潛在翹尾。

►企業投資:預期在磨底,利率可能拉動總體投資週期反彈。在2023年的高利率環境下,美國總體資本開支走弱,僅受財政支持的行業如半導體等大幅反彈。聯儲局調查數據顯示,近期製造業資本開支預期已經在磨底。若後續利率回落,總體固定資產投資也可能觸底反彈。

正因爲利率調整後經濟就可能開始復甦,後續降息反而不需要太多,因此市場交易提前降息的“前半段”問題不大,但不建議過度線性外推“後半段”的降息路徑。對資產而言,相比降息預期階段和前幾次降息的時間窗口,後續交易主線的反覆和不確定性反而更高。經過了1月資產“折返跑”後,目前已經處於一個較好的配置降息預期交易窗口期。

二、歷次降息前的資產表現:先長債黃金,後美股大宗

我們復盤了自1994年以來的6次降息週期資產表現(1994年以來,FOMC首次在會議後公佈聯邦基金目標利率),計算降息開啓前後1個月和3個月各類資產取得正收益的頻率和平均年化表現。總體看,債券和黃金交易機會普遍在降息預期階段會更好,美股的漲幅階段更靠後。

1)從上漲頻率看,在降息前3個月中,美國國債指數(100%)、黃金(66.7%)、納斯達克(66.7%)、標普500指數(66.7%)在6個樣本中取得正收益的頻率都超過了50%。工業金屬(0%)、美元(16.7%)和原油(16.7%)則大多情況下無法取得正收益。降息後美股(納斯達克和標普500依然爲66.7%)取得正收益的概率依然大於50%,美債和黃金上漲頻率下降,美元反而超過50%。

2)從上漲幅度看,股票、黃金越接近降息漲幅越高。以本幣計價,降息前1個月恒生指數(平均年化89.0%)、黃金(41.1%)、MSCI新興(34.5%)和納斯達克(13.1%)漲幅最高。美元(-18.8%)和原油(-43.7%)跌幅較大。降息後黃金和美債漲幅較降息前明顯收窄。標普500(-14.6%)在降息1個月內跌幅較大,隨後好轉。

事實上,在降息前後除了美債之外,大多數資產並沒有穩定的規律。不同的歷史背景和原因造成的降息週期並不相同,因此簡單依賴歷史經驗取平均並無太大意義。相比之下,更有意義的是找到歷史上與當前降息背景更爲相像的階段進行復盤。

從美國經濟軟着陸、預防式降息和鮑威爾在降息上“猶豫不定”的態度來比較,2019年更可比。2019年上半年,美國增長動能放緩,衰退預期主導下,3m10s利差持續收窄並於5月倒掛,股權風險溢價攀升使得美股再度下跌,迫使聯儲局7月轉爲降息。但降息轉向過程並不順利,鮑威爾在7月FOMC會上表示並沒有鎖定明確的降息路線,而是更多根據後續數據和風險的演變決定,導致降息交易又出現反覆。

從2019年資產表現看,1)10年美債利率在降息預期階段回落,第一次降息後不久基本見底,此後短債逐漸好於長債。2)黃金在降息預期階段上漲,降息後隨利率上行下跌並持續至降息週期結束。美元指數在降息期間基本走平。3)美股在預期階段因股權風險溢價抬升而下跌,“倒逼”聯儲局轉爲降息。首次降息因後續路徑不明確,美股再度大跌,降息2次後才較爲確定的走強。4)原油、工業金屬和農產品降息初期下跌,首次降息後隨之反彈。

三、如何交易降息開啓?預期“折返跑”給債券黃金提供更好買入機會,美股等波折後再買入

從目前各資產計入的降息次數和未來空間看,債券和黃金吸引力更高。根據我們的測算,截至2月2日數據顯示,利率期貨隱含130bp降息,其次是美股(81bp),短債和黃金計入的降息預期相對更少(分別爲38bp和32bp),長債利率則已經基本回到了12月FOMC鮑威爾鴿派發言之前的水平。

從上述降息階段尤其是2019年經驗看,我們認爲目前是佈局長債黃金的時機,降息幾次後可以切換至美股。當前美債黃金計入降息預期已經明顯回落,打開了配置窗口。在降息幾次後,由於增長逐步改善,使得後續政策路徑不能線性外推,屆時長端美債和黃金的配置機會在需求改善後可能逐步減小,逐步轉向由分母端切換到分子端邏輯的美股。

►美債:短期暫緩但趨勢未變,至少到降息初期幾次後,先長債後短債。只要降息方向明確,短期因爲降息時間點變化反而可以帶來更好再介入機會,直到降息幾次後增長預期逐步改善,此時長端國債可能逐步見底。我們基於利率預期(3.6%)和期限溢價(0%)測算,2024年美債利率中樞爲3.5%~3.8%附近。從計入預期和降息影響看,先長債,到降息幾次後切換到短債。

►美股:二季度金融流動性下行有一定壓力,關注縮表降速節奏和分子支撐。一方面,二季度或面臨階段性壓力,逆回購釋放速度放緩,進而導致金融流動性開始收縮,我們基於流動性指標測算的美股二季度回調幅度在5-8%,不過如果聯儲局提前縮表降速,可以起到對沖效果。另外,在降息初期,市場更多關注風險與盈利壓力,因此此時美債和黃金依然更好,如果美股可以藉助降息順利從分母到分子,盈利壓力不大,那麼美股的過度過程也不至很深,甚至可能順暢切換。考慮到當前較高的估值,我們建議可以耐心等待,但我們整體對美股並不悲觀。

►黃金:降息初期和需求改善前仍有機會,合理中樞2100美元/盎司。基於我們對實際利率1%~1.5%(名義利率中樞扣減2~2.5%通脹預期),美元指數102~106的估計,黃金合理中樞爲2100美元/盎司,當前依然有配置價值。但若需要更大漲幅,意味着美元或實際利率需要超過我們基準假設的更大程度的回落。

►美元:維持震盪,點位102~106。本輪貨幣政策寬鬆具有特殊性,其意義在於並非美國衰退導致的寬鬆,而更多可能來自預防式降息,這也意味着貨幣政策並非美元轉弱的理由。以2019年爲例,中國增長放緩且受制於宏觀槓桿水平,整體刺激力度偏小,經濟修復慢。美元指數在降息開啓後仍偏強,說明美元趨勢性拐點要看非美經濟體的擴張速度。

1月回顧:經濟仍有韌性,3月降息預期被打壓,科技龍頭領漲美股

經濟增長仍有韌性,3月降息預期被弱化。本月包括CPI、零售、四季度GDP及非農等主要經濟數據均超預期抬升,顯示美國經濟增長仍有韌性,打壓降息預期。1月FOMC聯儲局的表態再度給3月降息“潑冷水”,表示“3月降息並不是基準情形”[1],防止市場聯想太多,但也沒有完全排除提前降息的可能。月末非農的超預期數據進一步強化這一觀點,帶動美債利率再度回升至4%。本月美國業績季拉開帷幕,儘管微軟、谷歌等業績不及市場一致預期,但Meta四季度業績和一季度指引均超出市場預期,支撐科技龍頭股表現。

整體看,1月,1)跨資產:大宗>股>債;

2)權益市場:發達市場上漲而新興市場下跌;發達中,日本領漲,英國下跌;新興中,俄羅斯上漲,韓國股市、A/H股下跌;

3)債券市場:債券市場整體漲跌幅變化較小;

4)匯率:美元走強,日元和澳元等走弱;

5)大宗商品:原油上漲,天然氣、大豆領跌。1月,美國、歐元區、中國經濟意外指數回落,日本經濟意外指數抬升;歐元區、日本金融條件有所放鬆,美國、中國金融條件有所收緊。資金流向方面,新興市場及中國流入加速,美國流入放緩,日本轉爲流入,發達歐洲流出放緩;債券型基金流入加速,股票型基金、貨幣市場基金流入放緩。

1月,海外資產配置組合上漲0.7%(本幣計價);領先於全球股市(0.60%,MSCI全球指數,美元計價)和全球債市(-1.29%,美銀美林全球債券指數,美元計價),但落後於大宗商品(3.63%,標普高盛商品指數,美元計價)。分項看,VIX、美股等貢獻明顯,新興市場爲主要拖累。自2016年7月成立以來,該組合累積回報118.2%,夏普比率2.1%。

[1] https://www.federalreserve.gov/monetarypolicy/fomcpresconf20240131.htm

編輯/Somer